合计300亿元定增落地!

1月6日晚间,两大航司东航、国航相继发布公告,宣布完成了150亿元定增募资。从获配情况来看,两笔定增均吸引了不少知名机构踊跃认购。

东航150亿元定增落地

1月6日晚间,中国东航发布公告,宣布完成150亿元的定增募资。

根据中国东航去年5月发布的定增预案,拟非公开发行募集资金总额不超过人民币150.00亿元(含本数),扣除发行费用后的募集资金净额将用于引进38架飞机项目和补充流动资金。

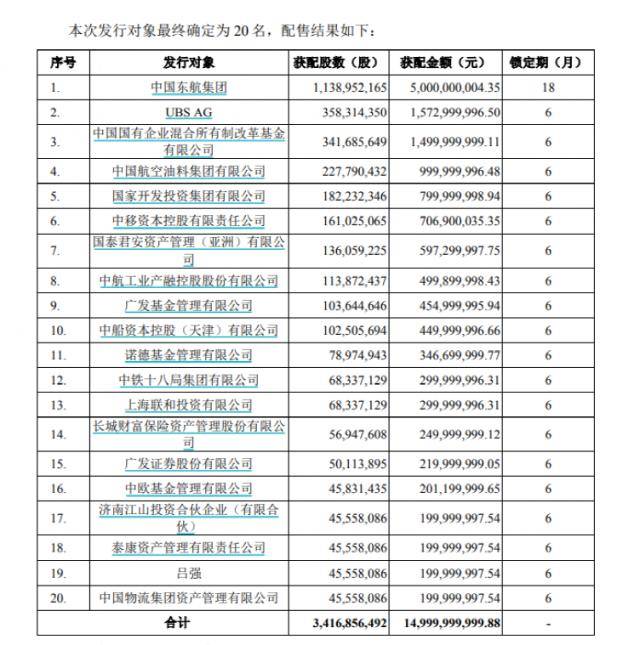

最新公告显示,本次实际发行数量为34.17亿股,发行价格为4.39元/股,募集资金总额达150亿元。

从获配情况来看,发行对象最终确定为20家,除获配50亿元的控股股东中国东航集团外,还出现多家知名公募以及QFII等机构身影。其中,外资UBS AG(瑞银集团)获配3.58亿股,获配金额达15.73亿元;公募基金方面,广发基金获配1.04亿股,获配金额4.55亿元;诺德基金获配7897.49万股,获配金额3.47亿元;中欧基金获配4583.14万股,获配金额2.01亿元。

此外,国泰君安资管(亚洲)获配1.36亿股,获配金额5.97亿元;长城财富保险资管获配5694.76万股,获配金额2.5亿元;广发证券获配5011.39万股,获配金额2.2亿元;泰康资管获配4555.81万股,获配金额2亿元。

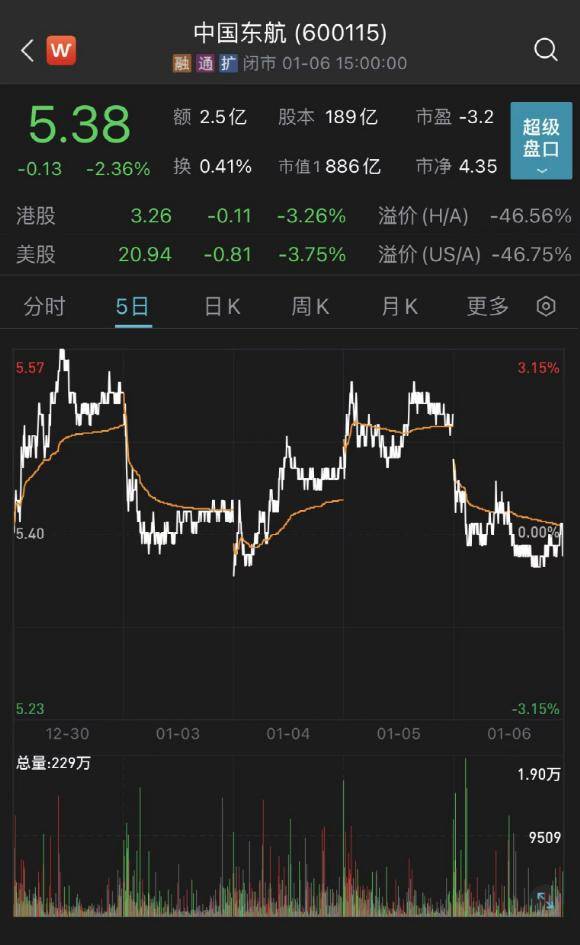

截至1月6日收盘,中国东航每股报5.38元,开年以来跌幅2.71%,最新市值886亿元。

国航150亿元定增落地

1月6日晚间,继中国东航之后,中国国航也发布公告,宣布完成150亿元的定增募资。

根据公告,此次发行价格为8.95元/股,实际发行的股票数量为16.76亿股,募集资金总额为150亿元,扣除发行费用后的募集资金净额将全部用于引进22架飞机项目及补充公司流动资金。

从获配情况来看,此次最终确定的22家发行对象里,除认购55亿元的控股股东中国航空集团有限公司外,同样出现了不少知名机构的身影。如外资UBS AG(瑞银集团)获配2.18亿股,获配金额19.53亿元;招商证券获配3128.49万股,获配金额2.8亿元;国泰君安资管(亚洲)获配2849.16万股,获配金额2.55亿元。

公募基金方面,财通基金获配6648.04万股,获配金额5.95亿元;易方达基金获配5810.06万股,获配金额5.20亿元;广发基金获配4949.72万股,获配金额4.43亿元;博时基金获配2837.99万股,获配金额2.54亿元;华商基金获配2793.3万股,获配金额2.5亿元。

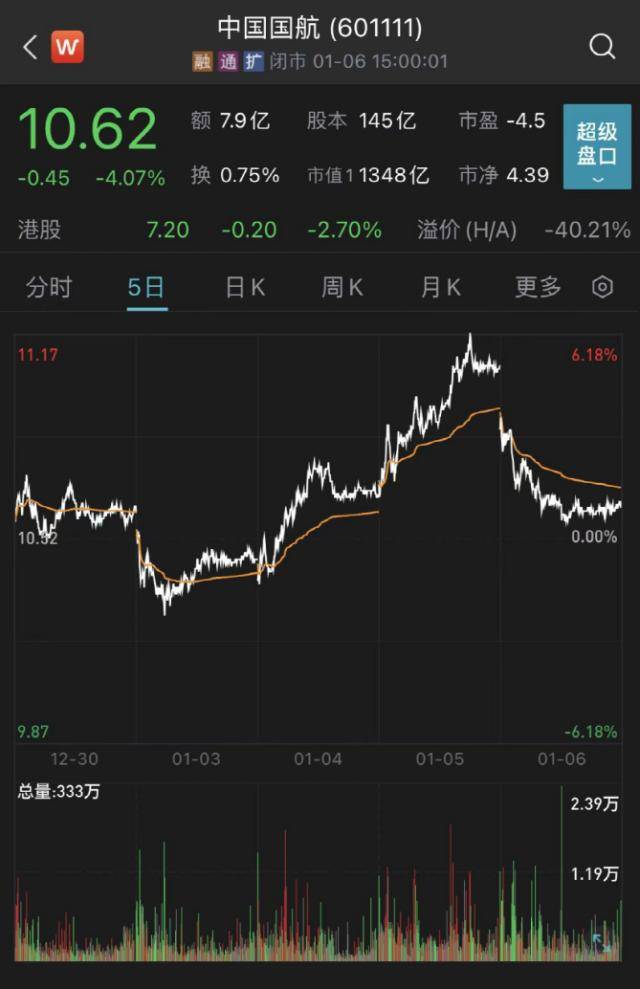

截至1月6日收盘,中国国航每股报10.62元,开年以来涨幅0.19%,最新市值1348亿元。

七大航司近一年定增超540亿元

自2022年以来,A股七大航司相继抛出定增募资计划,募资额合计达541亿元,并纷纷获得公募基金等机构踊跃认购。

除前述中国东航、中国国航外,华夏航空于去年12月宣布完成24.35亿元的定增募资。17个获配对象中7家为公募基金,包括易方达基金、博时基金、嘉实基金、兴证全球基金、鹏华基金、财通基金、诺德基金,认购金额合计超12亿元。而瑞银集团同样出现在认购名单中,最终获配2.15亿元。

去年11月,春秋航空宣布完成30亿元的定增募资,发行对象最终确定为14家。包括嘉实基金、广发基金、中欧基金、富国基金在内的8家公募合计认购金额达17.86亿元。此外,广发证券认购了874.79万股,认购金额4.23亿元。

去年8月,吉祥航空宣布完成33.02亿元的定增募资,发行对象最终确定为19家。包括易方达基金、嘉实基金、招商基金、中欧基金在内的11家公募合计认购金额达23.86亿元。此外,瑞银集团、中国银河证券、中信证券分别认购9500万元、1.95亿元、1.13亿元。

尽管定增项目获机构热捧,但从业绩来看,受疫情影响,去年前三季度七家上市航司均出现了亏损,其中,三大航(南方航空、中国国航、中国东航)前三季度累亏超738亿元,而东航、国航的亏损额均超281亿元。

不过随着防疫“新十条”的推出以及疫情影响的逐步消退,机构对于民航业的恢复普遍持乐观态度。

中银证券研报表示,去年12月28日,民航局发布关于《恢复国际客运航班的若干措施》的通知。国际出入境政策逐步恢复至疫情爆发前2019年的水平,预计国际客运供给将有序恢复至较高水平,2023年民航国内和国际旅游运输量亦将迎来反弹。同时在去年12月30日,多家OTA平台发布消息,国内机票燃油费将迎来一轮大幅下调。当前春运出行高峰临近,燃油附加费的大幅下调,将进一步降低消费者的出行成本,吸引更多长线旅行者选择搭乘民航客机出行,刺激市场需求复苏。

中泰证券研报指出,政策利好、叠加春运旺季来临(2023年1月7日-2月15日,共计40天),双重因素催化下,民航需求复苏有望超预期。整体上,航空弱需求边际改善确定性较强,看好需求复苏,建议积极布局。中长期来看,供给增速放缓、需求恢复加快,票价弹性或将凸显,板块长期投资价值确定性较强。同时,机场将受益航空需求复苏,有望迎来业绩拐点。

来源:中国基金报