基金经理简介

- 投资目标:在更小回撤的前提下,实现尽可能高的收益。

- 组合构建:1)策略选股(股票池):首先通过策略选股的方式去动态构建出相应的股票池,以偏量化的方式把符合条件的股票筛选出来,以提高初步筛选股票效率。2)深度研究(公司):深度研究股票池中个股,挑选出真正具备α的优秀的公司进行配置。

- 风格特征:始于定量策略,终于深度研究。注重风险收益比,组合回撤相对较小,不追市场热点,持仓个股在同类基金中可辨识度高。

- 行业配置:由于自身知识背景和能力圈,医药的占比比较大,目前基于框架在做逐步的拓展,方向主要是和医药这个行业有些关联性的,比如科技消费、偏制造业这些方向,目前医药跟非医药的比例大概是7:3的状态。

- 个股选择:以程序化手段筛选股票池,而后在股票池中进行自下而上的深度研究。根据投资框架寻找满足要求的标的,入选的个股符合以下条件:1.前期经历过充分的悲观预期的释放;2.公司当期已经出现了明显经营性的变化;3.变化具备中长期的持续性。

代表基金分析:

- 业绩分析:截至2022年12月09日,大成多策略A在其任职以来(2021/12/29-2022/12/09)收益+10.81%,相对同期中证800指数超额收益+29.08%,相对同期中证医药卫生指数超额收益+32.13%。今年以来、近6月在同时期同类基金中均居于前1%分位。风险指标上,大成多策略A今年以来最大回撤仅-19.66%,今年以来任意时间买入并持有90天获得正收益概率86.5%。

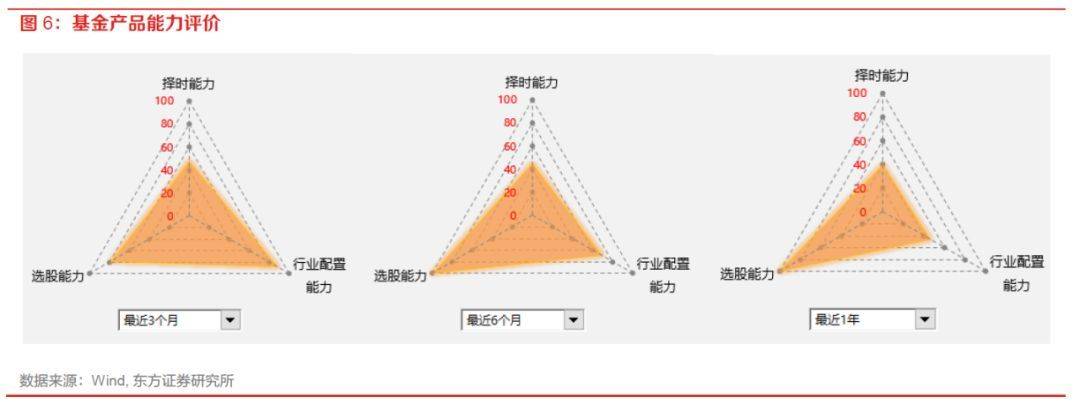

- 能力评价:基金经理管理该产品以来,长短期以来大成多策略A都呈现出较为突出的选股能力,最近1年和最近六个月选股能力得分分别为99.4和98.9,基金产品业绩收益来源主要为个股选择。

- 行业配置:从基金历史持仓数据看,基金整体医药板块配置比例基本维持在70%左右。细分行业配置相对均衡,偏好医疗器械、生物医药。2022年三季报持仓相对于2022年中报重仓股,基金增持了化学原料药、医疗器械和生物医药上配置,降低了化学制剂、中药以及非医药板块的配置比例。

- 风格偏好:基金更偏好于中小市值、信息确定性低、估值较低的风格。

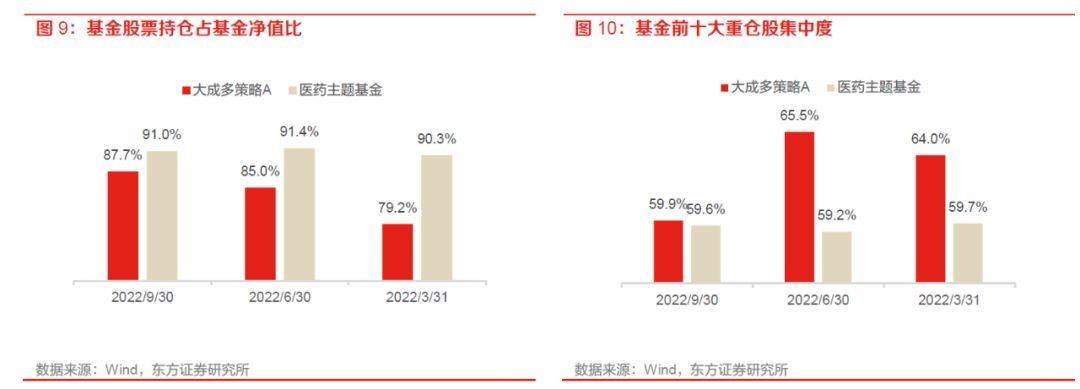

- 交易特征:股票仓位低于同类基金,重仓股集中度与同类基金持平,2022年三季度股票仓位85.0%,相较于市场其他医药基金的仓位中位数较低。 基金前十大重仓股比例基本维持在55%-70%之间。

- 重仓股特征:迈瑞医疗(3次)、采纳医疗(3次)、爱玛科技(3次)、特宝生物(3次)是重仓次数最多的个股。从重仓股收益角度看,在基金持有期间,近90%的股票在持有期间收益超过800医卫指数,体现出基金经理较强的个股挖掘能力。

风险提示

(本文数据截止日期为2022年12月09日)

01

基金经理基本信息

大成基金邹建先生,清华大学医学院生物医学工程系硕士,大成基金基金经理, 2016年6月加入大成基金,先后担任医药行业研究员、医药组组长。2019年12月起任大成高新技术产业基金经理助理,2021年开始共同管理大成创业板两年定开和大成科技消费,2021年底开始独立管理大成多策略,2022年10月底开始管理大成品质医疗。

大成基金邹建先生证券从业6年,历任基金公司仅1家,目前管理公募基金产品4只,截至2022年三季度末,合计管理规模29.32亿元,其中大成多策略为邹建先生单独管理,其他3只为与其他基金经理共同管理。根据与基金经理深入访谈交流了解到,大成品质医疗目前也主要由邹建先生管理,其他2只与他人共同管理的产品目前参与管理较少,大成多策略为邹建先生独立管理时间最长的产品。大成多策略A自2021年12月29日管理以来,至2022年12月9日,获得+10.81%的正收益,相对同期业绩比较基准超额收益+22.32%,最大回撤-19.92%,Wind投资类型二级分类同类业绩排名23/2169。

02

基金经理投资理念

投资目标:在更小回撤的前提下,实现尽可能高的收益。

投资框架:通过策略选股的方式构建出股票池,再在其中做公司的深度研究来提高组合管理的效率。具体上,通过策略选股的方式针对全市场去进行动态的筛选股票池,再在其中去做基于公司的深度研究来提高组合的管理效率,挑选具备α的优秀标的。

风格特征:始于定量策略,终于深度研究。定量客观筛选股票池提高投资效率,而后依托行业研究功底优势自下而上深度研究挖掘个股,注重风险收益比,组合回撤相对较小,不追市场热点,持仓个股在同类基金中可辨识度高。

03

基金经理代表基金业绩分析

根据wind数据,任职以来(截止2022年12月09日)大成多策略A+10.81%的正收益,相对同期中证800指数超额收益+29.08%,相对同期中证医药卫生指数超额收益+32.13%,任职期间产品表现非常优秀。产品的基本要素信息如下:

大成基金邹建先生管理的大成多策略基金自基金经理管理以来整体业绩十分优秀,大成多策略A与wind同类基金相比,近6月表现在2237只同类基金中排第20,今年以来收益在同类基金中排第21名,业绩居于同类前1%分位。

风险指标上,大成多策略A今年以来夏普比率、最大回撤表现均优于同类基金产品,相对中证800指数和800医卫指数呈现出比较稳定的超额收益和较高的风险回报。

下图展示了大成多策略A的半年度及季度的历史表现。数据显示,今年以来的4个季度(四季度截至2022年12月09日),相对中证800取得正超额收益的概率100%,平均季度超额收益7.79%。经计算,若在2022年初至今随机的某一日开始连续持有大成多策略连续持有90天,绝对收益为正的概率达86.52%。综合看,大成多策略A表现出较好的持有体验,这与基金经理投资框架中重视组合风险的特点相契合。

04

代表基金产品能力评价

我们根据报告《基金产品与基金经理评价》中介绍的方法对基金产品的择时、行业配置和选股能力进行评价。

05

代表基金产品风格偏好

我们根据报告《主动权益基金行业属性探索》中介绍的方法筛选出最新一期的医药主题基金,并根据基金最新季度重仓持股计算基金的风格因子暴露。我们用最新季度筛选出来的医药主题基金风格因子暴露中位数作为市场整体医药主题基金的持仓风格。与市场上其他医药主题基金相比,大成多策略A基金更偏好于中小市值、信息确定性低、估值较低的风格,这与基金经理不追市场热点的投资风格相吻合,访谈中基金经理阐述到不以市场的热点和股价的上涨作为自己的研究起始点,而是依据客观数据定量筛选出股票池,而后分配大量精力自下而上的挖掘个股,希望以此尽可能捕捉一些前瞻性的机会。

06

基金经理交易特征

股票仓位低于同类基金,重仓股集中度与同类基金持平

07

基金经理细分行业配置

以大成多策略A为例,观察产品的细分行业配置情况,我们按照中信三级行业作为细分行业的划分标准,其中中成药和中药饮片合并为中药进行统计。配置比例用股票持仓市值占重仓股股票投资市值总值的百分比表示。

细分行业配置相对均衡,偏好医疗器械、生物医药

08

基金经理重仓股分析

如下图所示,迈瑞医疗(3次)、采纳医疗(3次)、爱玛科技(3次)、特宝生物(3次)是重仓次数最多的个股,季度重仓股保持率约50%。从重仓股收益角度看,在基金持有期间,近90%的股票在持有期间收益超过800医卫指数,体现出基金经理较强的个股挖掘能力。

09

总结

大成基金邹建先生以在较小回撤下追求尽可能高的收益为投资目标,采用策略选股方法筛选动态股票池,而后再在其中深度挖掘个股的alpha机会。代表基金大成多策略A在其任职以来(2021/12/29-2022/12/09)收益A+10.81%,相对同期中证800指数超额收益+29.08%,相对同期中证医药卫生指数超额收益+32.13%。截至2022年12月09日,今年以来、近6月在同时期同类基金中均居于前1%分位。风险指标上,大成多策略A今年以来夏普比率、最大回撤表现也均优于同类基金产品,今年以来最大回撤仅-19.66%,今年以来任意时间买入并持有90天获得正收益概率86.5%。

1. 基金历史业绩不代表未来,报告不构成投资收益保证,投资需谨慎。

2. 极端市场环境可能对因子效果和模型造成剧烈冲击,需进行严格的风险控制。

本订阅号资料基于东方证券股份有限公司已发布证券研究报告制作。

证券研究报告:《大成基金邹建:始于定量终于研究,不追热点,注重风险收益的黑马选手》

发布日期:2023年01月03日

分析师:王星星 执业证书编号:S0860517100001

联系人:肖丽华