大家好,我是观柳

一个希望和大家慢慢变富的家伙

个人目前对于投资产品的定位是:股票是用来把握长期少数机会的,基金是用来把握中期大波段性机会的,可转债是对散户非常友好的短线交易产品。

我信奉的是在大类资产配置方面,寻找具有风险收益回报明显的投资机会,以不同资产轮动的贝塔收益为先。

本周可转债市场:

可转债中位数115.988,经历持续的暴跌,目前的转债市场整体估值进入一个中枢估值。转债平均溢价率为49.04%。从三个跟踪维度来看,第一个估值维度,目前整体处于中枢位置,部分标的处于较低位置,这个需要主动的挑选;从技术上看,目前1404的支持位已经跌破,周K完全呈现向下趋势,下一支撑位将在1287,具体目前仍有7.4%的下跌空间;从回撤幅度上看,自最高点1586.6已经回撤12.48%,已经达到历史跌幅的极值附近。因此目前可转债处于一个值得左侧进行部分配置,仓位在3成以内,等待右侧机会出现的时刻。

基金方面,坚持原有观点。放长一点来看,比如一两年期,现在仍是处于一个相对底部的区域,对中期要保持乐观,作为中期大波段收益性的产品,目前仍处于非常好介入期,我个人的计划是在现阶段进行定投买入。

———–

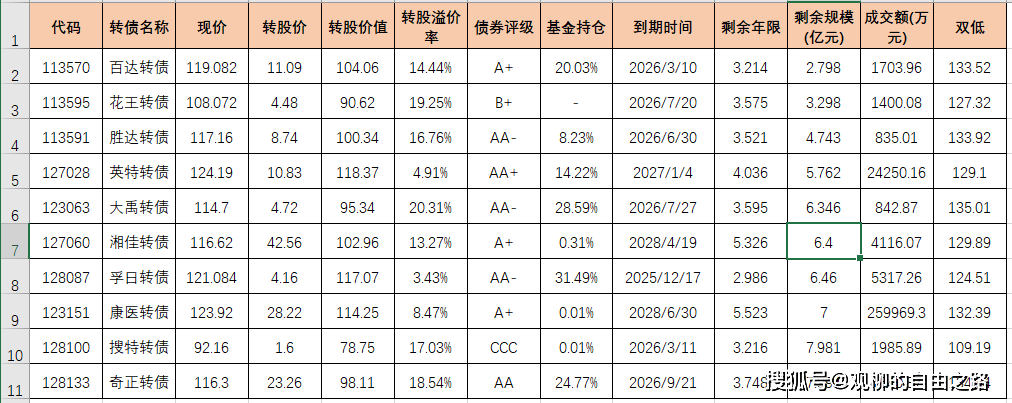

按照集思录双低,剔除强赎(将要满足强赎)、剩余年限小于2年后排名前40,按规模排序前10的转债是:百达转债、花王转债、胜达转债、英特转债、大禹转债、湘佳转债、孚日转债、康医转债、搜特转债、奇正转债。

本周基金市场:

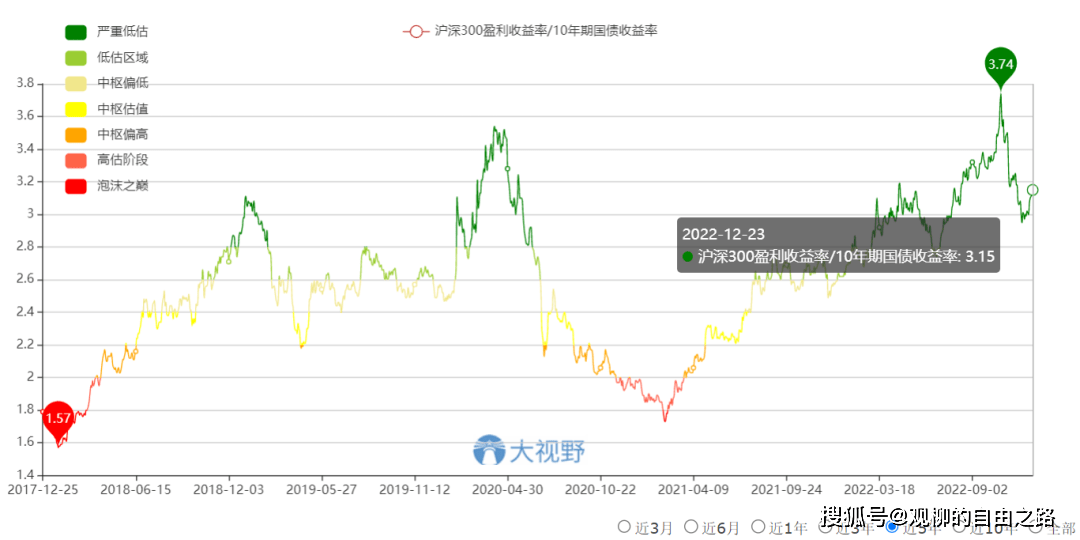

市场整体估值,沪深300盈利收益率/10年期国债利率为3.15,处于大视野严重低估区域。

公募基金发行额,12月发行规模至今为515.33亿份,其中股票型为123.45亿份,较11月基本持平,较9月、10月则显著增加。

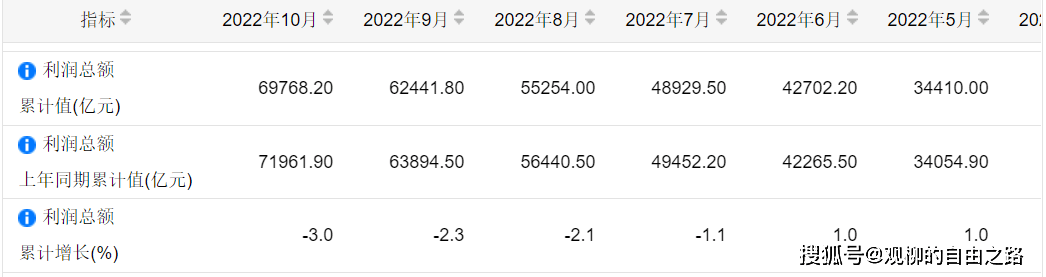

7月份单月规模以上工业企业利润同比下滑约为13.3%,8月单月下滑约为9.48%,9月同比下滑约为3.58%,10月单月下滑约为9.17%。下表为累计值,数据来自于国家统计局官网。

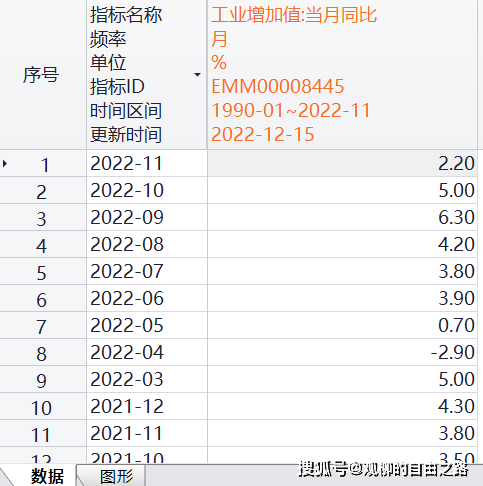

11月工业增加值同比增长2.2%。

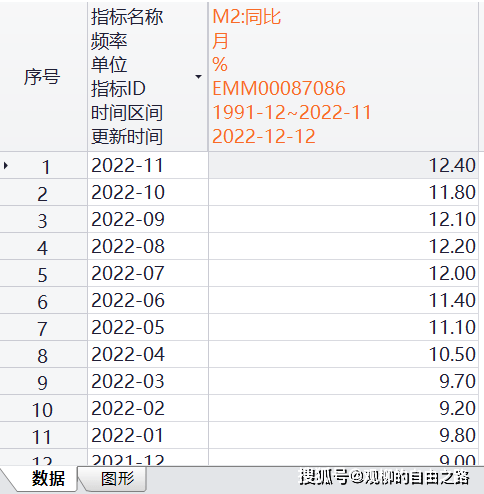

11月份M2增速为12.4%,较上月11.8%有所上涨,处于较高水平。

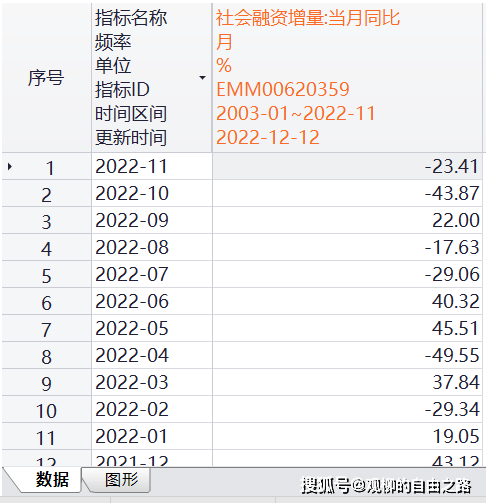

11月份社融同比下滑23.41%,环比增速同比上涨119.19%。

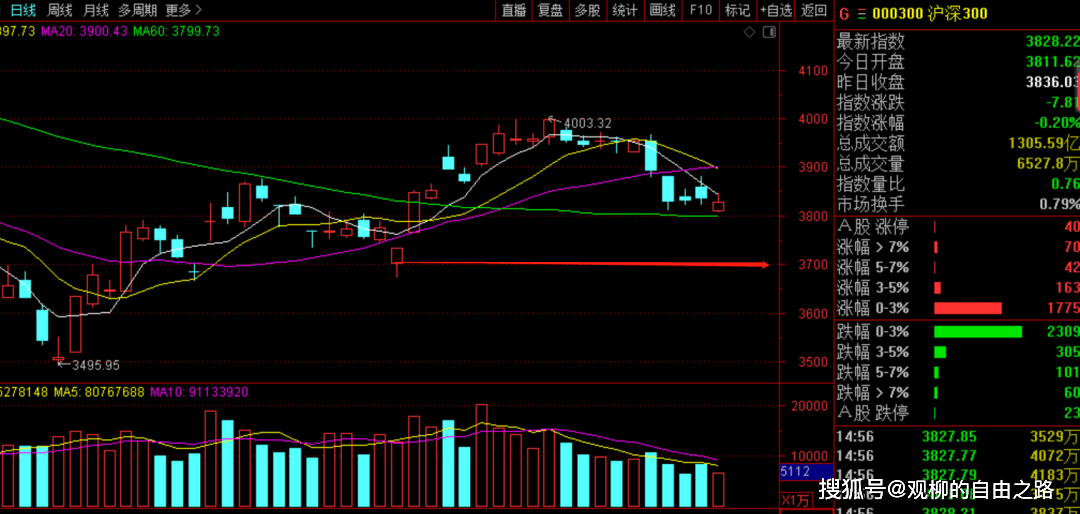

技术上,沪深300日线和周线都是向下趋势,下一支撑位置3700点。

创业板指数、科创50、中证500、中证1000趋势相似,下方毫无承接力,目前依旧处于下行通道中。持仓多看少动,持币静待机会。

板块5日强排名前10依次为预计扭亏、水产品、酒店餐饮、文教休闲、预制菜、预计转亏、传媒娱乐、保险、职业教育、业绩预增。

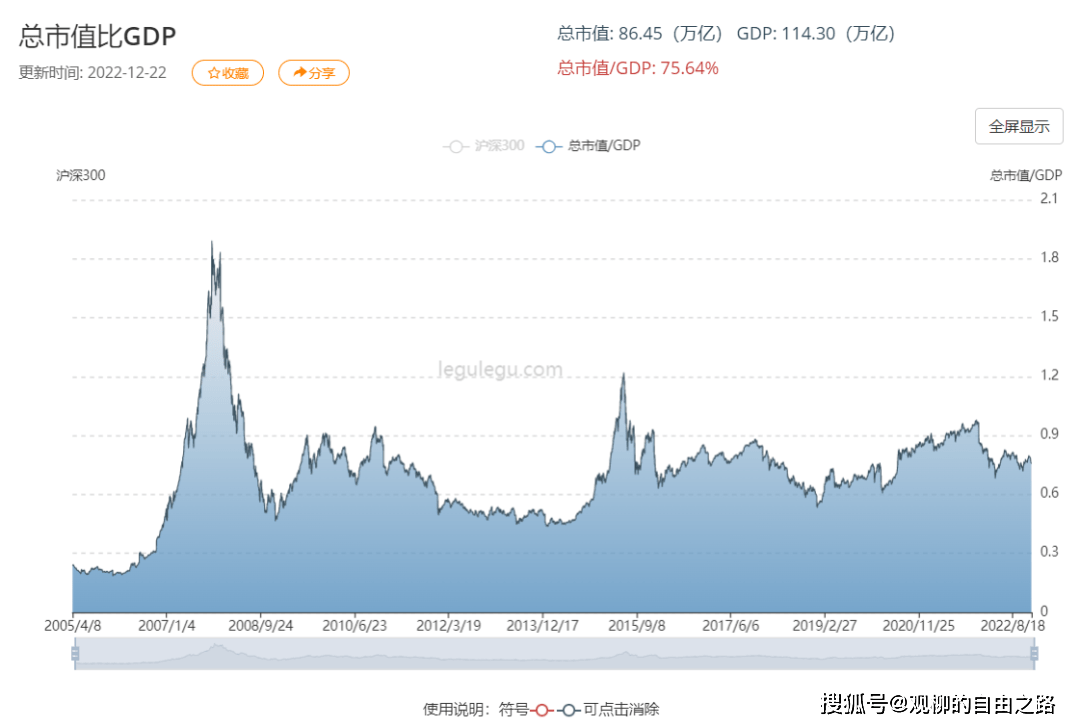

总市值/GDP为75.64%,处于中枢估值

十年期国债利率目前为2.875,处于相对低位,未来上行可能性较大,此时不宜持有纯债类基金。

万得全A(除金融、石油石化)市盈率处于近十年34.9%百分位,市净率处于近十年28.7%百分位,低估区位。

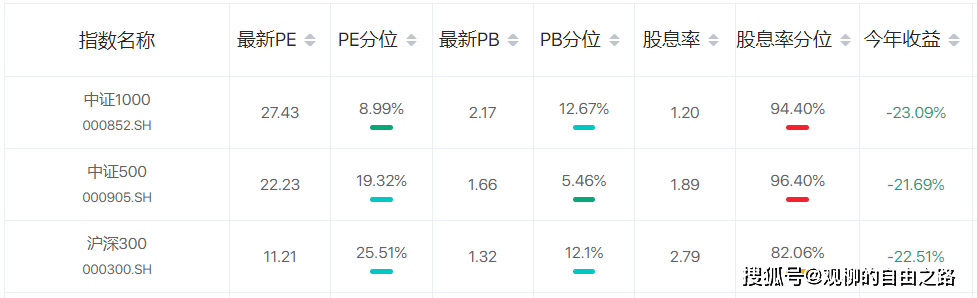

上证50市盈率处于近十年25.23%百分位,沪深300处于25.51%,中证500处于19.32%,中证1000处于8.99%。

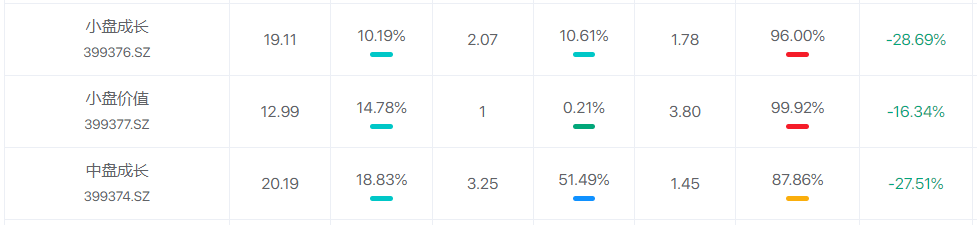

大盘成长市盈率处于近十年48.82%百分位,中盘成长处于18.83%百分位,小盘成长处于近十年10.19%百分位。大盘价值处于近十年2.85%百分位、中盘价值处于近十年4.13%百分位,小盘价值处于近十年14.78%百分位。

本周

大盘成长收益率:-3.39%

中盘成长收益率:-4.62%

小盘成长收益率:-5.13%

大盘价值收益率:-2.98%

中盘价值收益率:-4.58%

小盘价值收益率:-4.92%

整体风格:大盘强于中小盘,成长弱于价值。

关注投资深度精选,一起慢慢变富。