中新经纬12月13日电 题:弱需求驱动油价创年内新低

作者 钟正生 平安证券首席经济学家

张璐 平安证券资深宏观分析师

范城恺 平安证券宏观分析师

李枭剑 平安证券宏观研究助理

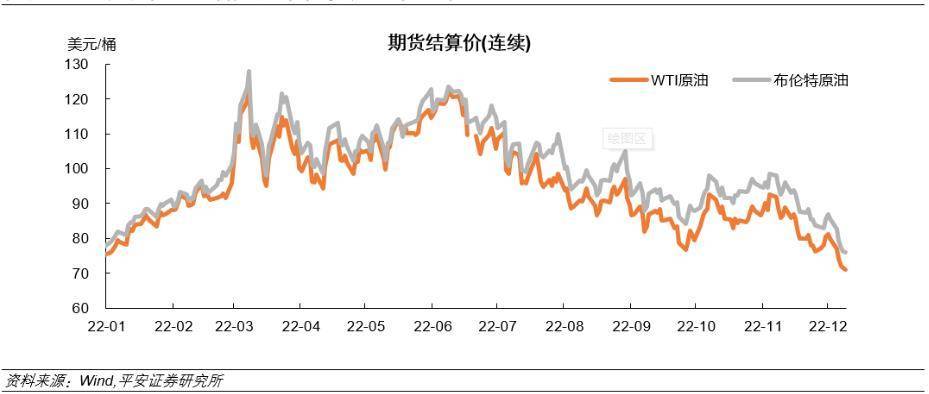

2022年11月以来,国际油价持续下行,近日创下年内新低。

首先,欧盟、G7(七国集团)和澳大利亚对俄罗斯海运石油出口设置每桶60美元价格上限的决定12月5日生效,加剧油价波动。如果俄罗斯出口原油价格超过设置的价格上限,将禁止欧盟企业为俄罗斯原油运输提供保险、金融等服务。俄罗斯方面曾表示,俄罗斯将不会供应石油给支持对俄石油限价的国家。因此,在俄原油被限价后,国际原油市场供给端将面临更大压力。

图1 11月以来国际油价持续下行,近日创下年内新低

目前“限价令”的影响颇有争议,实际影响仍需观察。一方面,市场或有理由担心俄罗斯主动减产,加剧全球石油供给的稀缺性,向发动制裁的西方国家施压,这可能带来油价上行压力。另一方面,不少市场机构预测认为,60美元/桶对俄罗斯而言或是一个比较“舒服”的油价水平。综合来看,当前油价可能不会过度抑制俄罗斯产油的积极性。而一定程度的限价,或也有助于市场快速消化前期有关地缘博弈的油价“泡沫”,促使国际油价从一个更为合理的水平“再出发”。这也解释了“限价令”短期对油价的抑制效果。

其次,近期油价显著向下调整反映了市场对需求的悲观预期。市场对美联储加息预期保持高位,美国经济“硬着陆”风险有增无减。一方面,目前市场预计美联储将在12月14日举行的议息会议上加息75基点较一个月以前提升,而对于终端利率的预期已经达到5%左右。另一方面,中短端美债收益率仍处高位,这反映出市场对于美联储的加息预期并未明显降温,也折射出市场对美国经济衰退的预期似乎更加明显。

在高通胀、供给冲击、货币紧缩等多重扰动下,全球经济增长前景愈发黯淡,削弱国际原油的需求前景。OECD(经合组织)在2022年11月预测显示,2023年全球经济增速将下滑至2.2%,低于2022年3.1%的增速。另外,国际评级机构惠誉在12月5日发布的《全球经济展望》报告中也下调了其对2023年全球经济增速预期,预计2023年全球经济增速为1.4%,低于其9月时预测的1.7%。而EIA(美国能源信息署)近日发布的短期能源展望报告中,将2023年全球原油需求增速预期下调16万桶/日,至100万桶/日,并同时下调了2022年及2023年的原油价格预期。

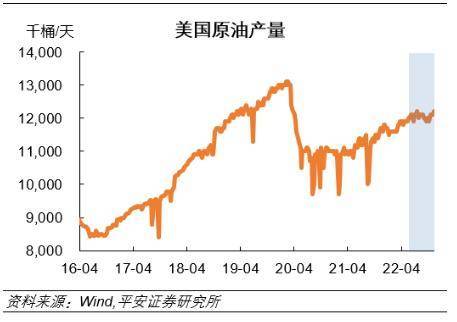

然而,当前市场可能充分关注需求下滑的影响,却一定程度上忽略了石油供给的紧张与弹性。

一方面,美国原油产能恢复缓慢,使得原油市场供给更为紧张。2022年以来,美国原油产能逐步恢复但进展缓慢。另一方面,OPEC+(石油输出国组织及其合作伙伴)仍坚持减产,且未来有望采取进一步行动保护油价。2022年8月以来,OPEC(石油输出国组织)相继上演“象征性增产”与减产,显著增加了产油决策的灵活性,使油价在美联储强力紧缩的背景下仍保持高位波动。展望未来,倘若石油需求切实下滑,OPEC有望采取更积极的行动,阻止油价过快降温。

此外,虽然美联储紧缩的终点尚不明确,但随着经济下行与通胀降温,美联储政策取向需要由紧转松。事实上,近一个月,随着美联储暗示即将放缓加息节奏,10年期美债利率和美元指数已由本轮高点明显回落。往后看,当前处于高位的美元指数仍有下跌空间,这也可能成为油价下跌的阻碍之一。

图2 美国原油产能恢复缓慢

图3 近一个月10年美债利率和美元指数回落