概要:

一、近3日跌约10.17%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约50.52%,大幅跑赢其行业指数。

二、当前估值:相对历史平均值低估,相对当前行业值低估。重要股东交易:减持方卖早了,少赚了,大宗接盘方赚翻了。券商预测:价格预期比较悲观,要谨慎,业绩预测偏中性,空间不大,预期业绩高于当前行业值。

三、财务状况:盈利能力与质量一般,资本结构与偿债能力较差,营运能力较差,成长性较差,现金流充裕。

四、主营业务:公司当前以利息收入为绝对主营业务,营收占比达85.09%。

分析详情如下:

一、近期行情如何?

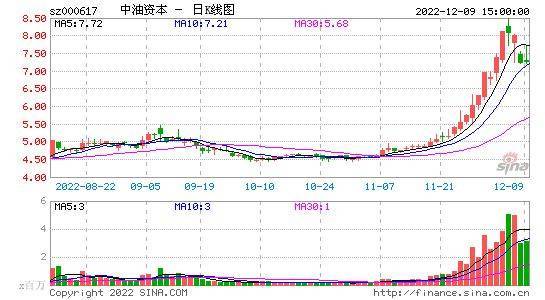

1. 截止至2022-12-09涨跌幅回顾分析

近3日跌约10.17%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约50.52%,大幅跑赢其行业指数。

2. 当前60均线趋势向上,股价(7.24)在布林带上轨,3倍标准差与2倍标准差之间,处于近期相对高位。

二、当前价格如何?

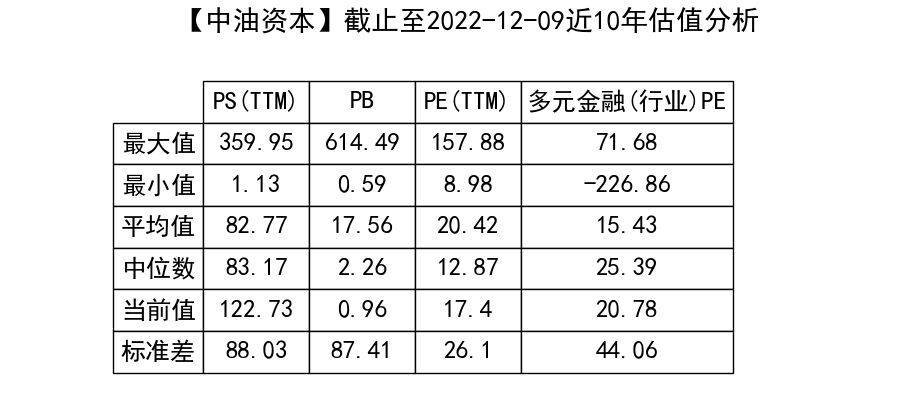

1. 当前估值状况:

当前PE(TTM)为其近10年PE中位数的135.2%,为多元金融(行业)当前PE估值的83.73%,处于平均PE上、下1倍标准差(即约68.3%的发生概率)之间,估值偏中性。

2. 重要股东交易状况:近一年重要股东交易【减】持均价约为:5.21,共减持约0.3355亿股(约占当前流通股本的0.0027%),减持金额累计约1.748亿元。

3. 大宗交易状况:近半年(含半年以上连续交易的)大宗交易均价:4.84,累计交易约1.206亿股(约占当前流通股本的0.0095%),累计大宗交易成交额约5.831亿元。

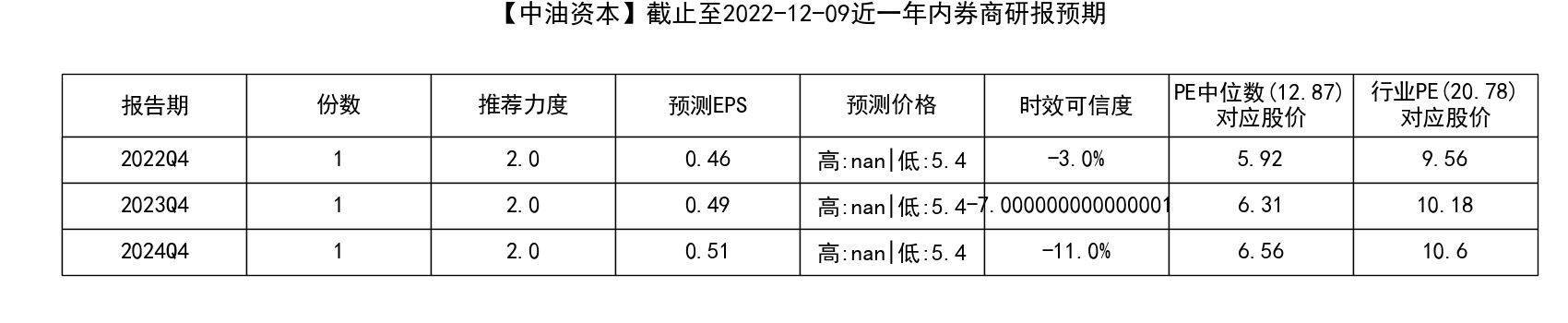

4. 券商研报统计:

说明:a.推荐力度:10分制,卖出取负值;b.时效可信度:根据报告发布时间距离财报发布日(发布日当天可信度取1)的天数计算得来,越接近1可信度越高;c.推荐力度、预测EPS、预测价格、时效可信度均取相应平均值,PE价格取近10年中位数,行业PE取当前值;d.注意,以上仅为对可收集到的券商研报作出的统计分析,仅适用于中长期预测,且国内研报普遍偏“乐观”,请谨慎参考。

公司未来几年的财报预测数合计约3份,时效可信度约-7.0%,少有关注,或许是缺乏挖掘研究价值。若按当前PE估值(17.4),取当前年报预测EPS(0.46)计算,股价约为8.0,对应当前股价(7.24)涨跌幅约为10.5%。

5. 融资交易情况:当前融资余额约93577.38万元,约占流通市值1.02%,相对近一年日均融资余额增长约231.75%,但当前融资余额增长方向并不明确。若以近60天成交量加权平均价5.28元,单票1倍杠杆作融资操作计算,融资预警线为3.96元,强平价约为3.43元,当前(最新价7.24元)两融资金相对较安全。

三、财务状况如何?

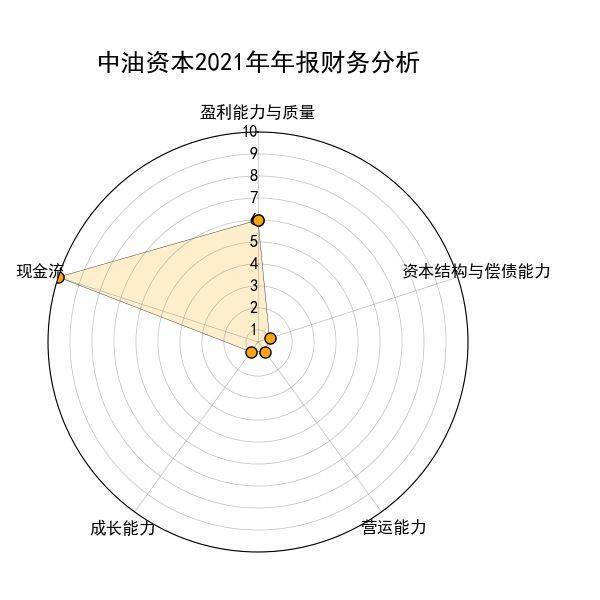

中油资本(000617)2021年年报简要财务分析(10分制):

审计意见:“标准无保留意见”。

1. 盈利能力与收益质量(得分6):

销售毛利率为32.4%,销售净利率为1569.17%,公司业务获利水平一般净利率虽一般,但公司业务毛利转净利的转化率还是相对较强的,近三年销售净利率在逐步下降,公司获利能力受到一定的打压。

净资产收益率(ROE)为6.09%,回报率一般,近三年的ROE处于持续下降当中。

扣非后净利占比(净利润)为98.83%,盈利现金比率为283.54%,净利润基本来源于公司日常经营,质量较高。

2. 资本结构与偿债能力(得分1):

资产负债率为82.99%,公司负债水平偏高,经营或偏激进,其中,流动资产占比为65.21%,资产结构偏中性;流动负债占比为97.05%,短期债务占比偏高,需留意短期偿债能力。

流动比率为0.81,经营活动现金流净额/流动负债为0.05,或存在较大的短期偿债压力;

3. 营运能力(得分1):

总资产周转率为0.03,固定资产周转率为3.12,初略看,公司营运能力似乎比较差,着重看一下,流动资产周转率为0.05,应收账款周转率为40.29,细分项营运指标均较差,公司运营能力或比较差。

4. 成长能力(得分1):

营业收入增长率为-9.85%,营业利润增长率为-26.81%,营收增速与去年基本持平,但营利增速却大幅下滑,成长能力下降,相对于前两年,公司营收增速由正转负,成长能力或面临下降的风险。

5. 现金流(得分10):

经营性现金流净额与财务费用、折旧、摊销等费用倍数约45.31,现金购销比率为29.3%,经营性现金流远超费用、成本等现金支出,给公司对外投资、现金分红等活动创造了较大的空间。

6. 财务风险:

公司商誉约0.2731亿元,占比(总资产)约0.0%,比较低,商誉减值影响小。

应收账款约0.1677亿元,占比(总资产)约0.0%,比较低,应收账款坏账影响小。

Z值财务风险预警模型:Z值-0.0333,财务状况:堪忧。

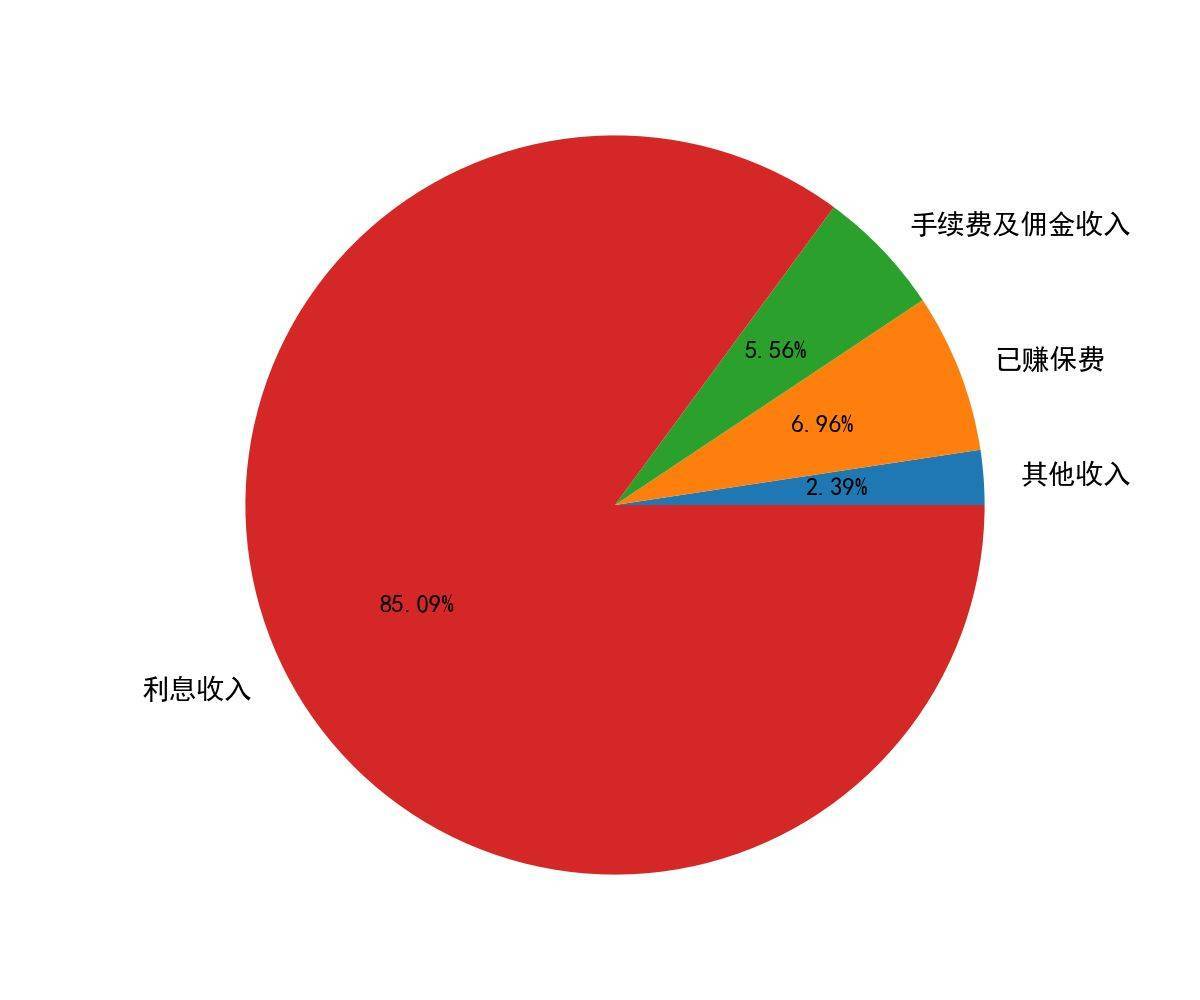

四、业务状况如何?

主营业务:公司当前以利息收入为绝对主营业务,营收占比达85.09%。

公司的原主营业务为内燃机的制造、研发及销售,主要产品是190mm缸径中高速柴油机、气体机及发电机组,主要应用于石油石化,近海、内河航运及渔业捕捞,煤层气、高炉尾气、沼气等气体发电等领域。公司通过重大资产重组,将原有资产置出,同时中油资本100%股权的置入,公司持有中油资本100%股权,并通过中油资本及其下属全资公司持有中油财务、昆仑银行、昆仑金融租赁、昆仑信托、中意人寿、中意财险、专属保险、昆仑保险经纪、中银国际、中债信增等公司的相关股权。公司的业务范围涵盖财务公司、银行、金融租赁、信托、保险、保险经纪、证券等多项金融业务,成为全方位综合性金融业务公司。公司将持续做大做强金融业务,形成依托中石油集团强大实业背景和品牌资源,拥有行业内较多金融牌照的金融业务新格局。

免责声明:本报告旨大助您快速了解该股票,辅助投资决策,力求但不保证数据准确有效,仅供参考,不构成投资建议,据此操作,风险自负。