报告格式:纸质版 电子版 纸质+电子版

出品单位:共研网

油轮运输主要包括原油和成品油运输,由能源生产大国向油品消费大国运输。主要航线包括中东至远东、美国、西北欧等。

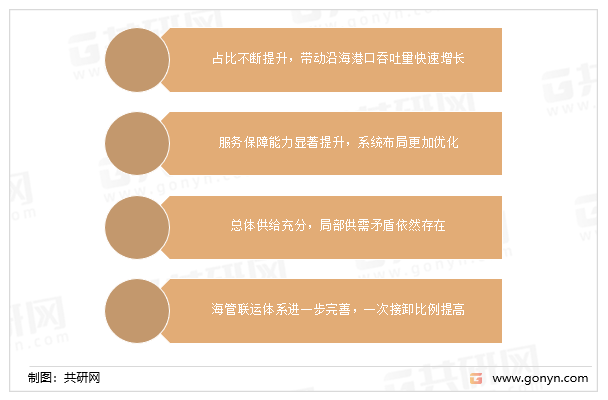

“十五”“十一五”“十二五”期间我国沿海港口原油吞吐量增长速度分别达到了10.9%、12.4%和4.3%。“十三五”期间,我国沿海港口原油吞吐量增长速度加快,年均增速达到了9%。

油轮运输市场发展现状

资料来源:共研网整理

“十三五”期间我国多条原油管线相继投产,包括中俄原油管道(二期)陆上进口原油管线,以及烟淄管线(一期)、董潍管线等海管联运管线。随着这些管线的建设投产,我国原油管道运输体系进一步完善,海管联运降低了运输费用,外贸原油运输水水中转需求进一步下降。“十三五”期间沿海港口一次接卸外贸原油的比例不断提升。

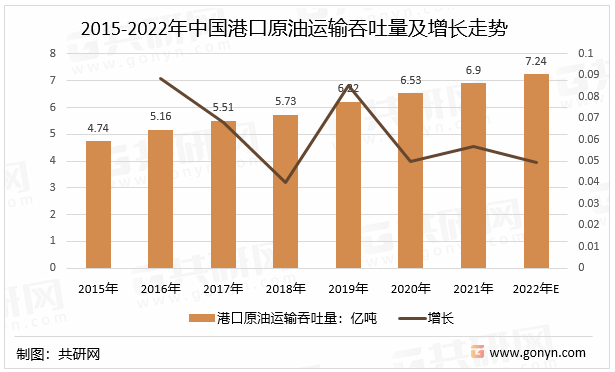

2020年我国港口原油运输吞吐量增长至6.53亿吨。“十四五”期间应根据大型石化产业基地布局建设需要,继续完善原油码头布局,在山东、辽西等码头供应紧张的地区增加大型原油泊位供应,加强这些区域原油运输系统的服务保障能力;强化管线建设,优化海管联运体系,减少原油公路罐车运输,促进区域运输结构调整;加快港口后方原油国储、商储等各类储运设施建设,提升原油储备能力,增强风险应对能力;依托自贸区建设出台的配套政策,在沿海港口建立原油期货保税库,积极发展国内外油品贸易,辐射日、韩等亚太主要石油消费国,拓展港口服务功能。预计到2022年我国港口原油运输吞吐量有望超过7亿吨。

2015-2022年中国港口原油运输吞吐量及增长走势

资料来源:共研网整理

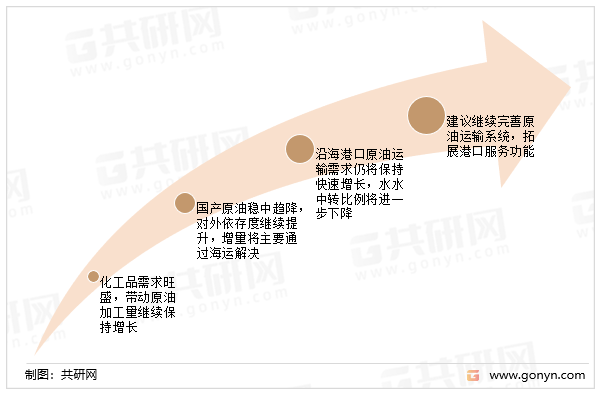

未来,随着人民生活水平的日益提高,建筑、纺织、汽车、家电等产业的快速发展将带动我国化工品消费需求继续增长,从而带动原油加工量继续保持增长。而未来我国原油进口通道将保持以海运为主、管道进口为辅的基本格局,外贸原油进口增量将主要通过海运解决。

“十四五”期间应根据大型石化产业基地布局建设需要,继续完善原油码头布局,在山东、辽西等码头供应紧张的地区增加大型原油泊位供应,加强这些区域原油运输系统的服务保障能力;强化管线建设,优化海管联运体系,减少原油公路罐车运输,促进区域运输结构调整;加快港口后方原油国储、商储等各类储运设施建设,提升原油储备能力,增强风险应对能力;依托自贸区建设出台的配套政策,在沿海港口建立原油期货保税库,积极发展国内外油品贸易,辐射日、韩等亚太主要石油消费国,拓展港口服务功能。

港口油轮运输行业市场潜力分析

资料来源:共研网整理

更多本行业详细的研究分析见共研网《2022-2028年中国油轮运输市场全景调查与行业竞争对手分析报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。