最近后台一直有朋友留言让我分析九安医疗,但由于上一次分析它做出了错误的预测,我一直没有信心再进行“想当然”的分析了,因为我不知道的实在太多了。

11月23日,九安医疗又发布公告称,其美国子公司与美国卫生与公众服务部就iHealth新冠抗原家用自测OTC试剂盒签订了订单,合同金额约合人民币13.67亿元,履行期限为一年。

就像之前签100多亿大订单一样,我无法估量这些订单到底如何反映在九安医疗的股价上。此次公告前后,九安医疗连续多日大涨。

那么在此背景下,除了要关注滞后的消息之外,我们还要看什么?

截至今年第三季度,九安医疗的销售收入规模已经达到了245.89亿元,是否意味着国内也将有较大的新冠抗原检测需求呢?今天我们就一起来看看。

一、净利率达到66%,九安医疗竞争力在于成本/价格优势

截至2022年三季度,九安医疗的营业收入基本来源于在美子公司在美国的iHealth新冠抗原检测试剂盒销售,相关产品于2021年11月获得美国FDA EUA(美国药监局 紧急使用授权)授权并开始销售。

据悉,九安医疗的抗原检测产品在美国销售火爆,迄今与美国相关部门签订的订单总额已经达到180多亿元(其中包括11月份刚签订的13亿订单)。通过九安医疗的表述,其在美国政府的招标中拿到了最多的订单。

在美国市场10多家竞争对手中,九安医疗展现出一定的竞争力。

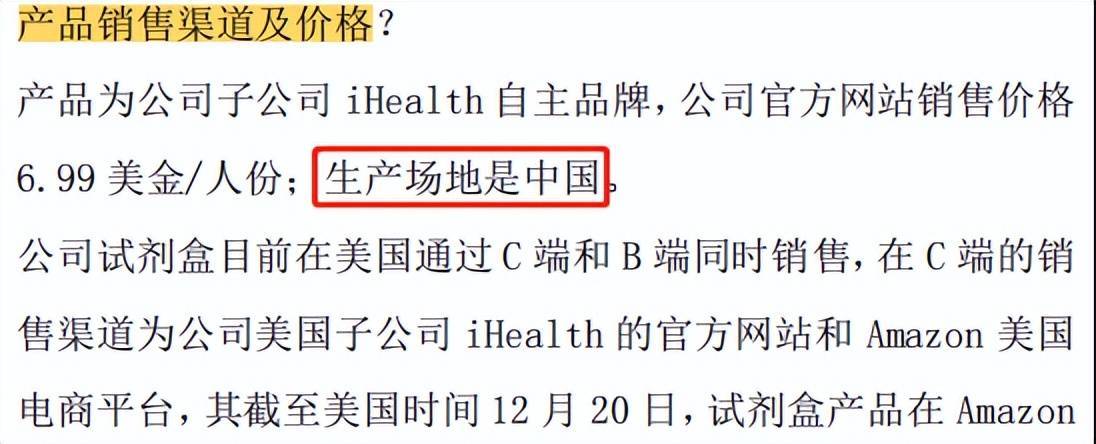

究其原因,我认为这份竞争力来源于九安医疗的成本优势,即抗原检测产品在国内生产,具有生产成本优势,从而具备了价格优势和规模优势。

九安医疗的抗原检测产品曾定价6.99美元/人份,目前亚马逊美国电商平台两次检测规格产品的零售价格大约为17.98美元,而其他品牌如Lucira美国公司的抗原快速检测产品定价则为29美元。

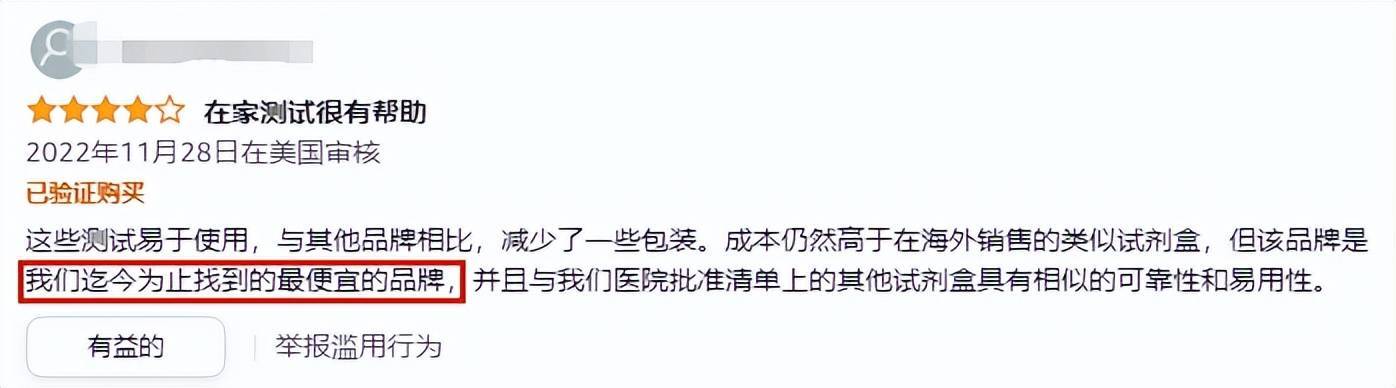

(亚马逊美国官网电商平台对于九安医疗抗原检测试剂盒的评论,已翻译)

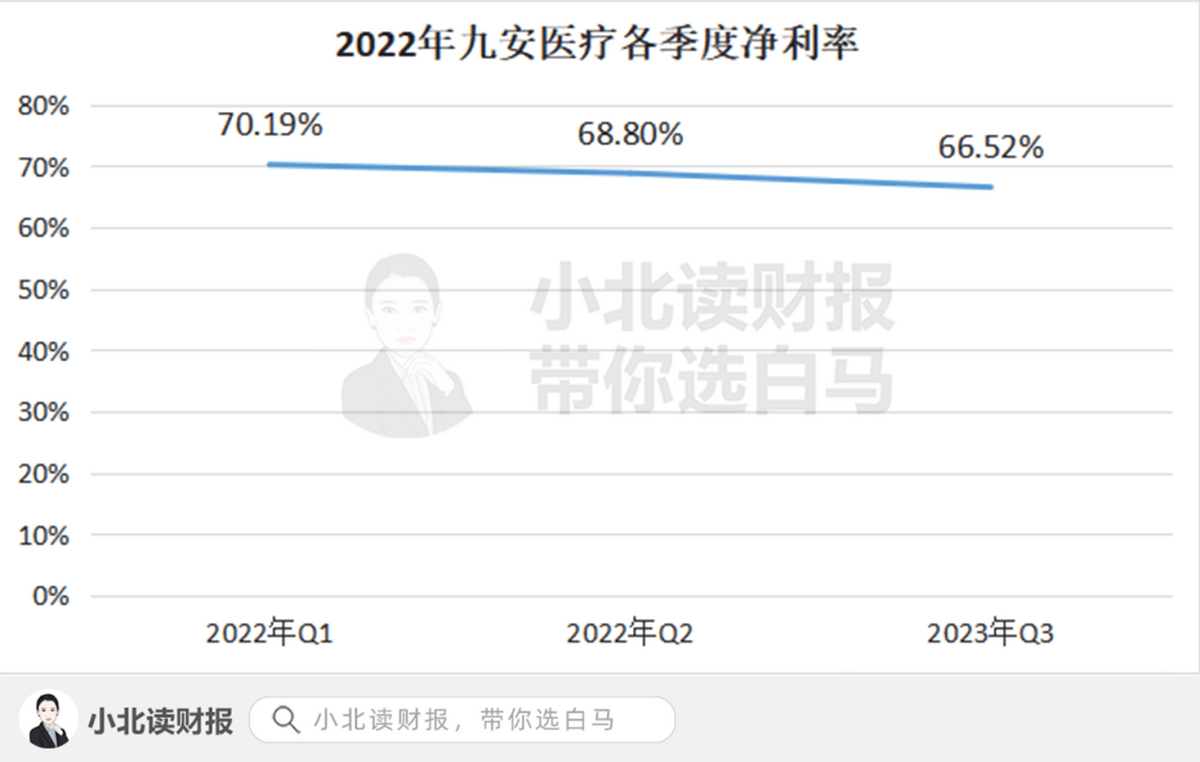

在此背景下,九安医疗的盈利能力指标居高,包括毛利率、净利率,2021年前三季度分别为81.03%、69.91%。

且值得一提的是,在第二季度、三季度,九安医疗没有收到新的政府采购订单,仍然取得了较高的收入,分别为15.3亿元、13.23亿元,这些收入预计主要是零售收入以及非抗原检测收入,同时维持着较高的盈利能力(净利率)。

对此,我们认为在九安医疗抗原检测盒在美国供不应求的背景下,收入规模以及盈利能力均有望保持稳定。

目前美国亚马逊电商平台显示iHealth抗原检测试剂盒为畅销榜第一位,已经获得了19万多个评分,不得不说,在美国的宽防疫政策下,居民的居家抗原检测需求较大。

九安医疗和英科医疗的差距显而易见,即九安医疗在美国市场有着较强的竞争力,并维持着远高于英科医疗的盈利能力。英科医疗主要销售一次性防护用品,如PVC手套、丁腈手套等,单价相对较低,且面临着较激烈的市场竞争。

PVC手套属于一类医疗器械,一般只需要进行备案,而所属于二类、三类的医疗器械注册上市则需要较严格的获批流程,抗原检测试剂盒在我国属于三类医疗器械。

那么,对于九安医疗来说目前既有需求又有高盈利水平,股价便不会一落千丈;

但又因为高收入基数以及未来收入规模无法确定,九安医疗的“内在价值”无法预测。

假设明年九安医疗全球销售规模为50亿元,按净利率60%来算,净利润为30亿元,目前280亿元的市值就是9.3倍,虽然并不高,但问题是九安医疗的销售规模到底会是什么样的?

靠抗原检测单品销售能否一劳永逸?

二、我国的抗原检测需求会迎来爆发吗?

最后,简单来说一下关于国内的抗原检测,我认为未来随着政策的调整,抗原检测一定是有需求的,但由于国内抗原检测试剂盒获批厂家较多,预计不会有明显的价格优势。所以预计抗原检测有望改善体外诊断企业的价值,但未来具体对某家企业影响如何还是个未知数。

目前国内各个品牌的单次抗原检测试剂盒大约为3元~4元/盒,远小于有关产品在美国的零售价格。对于抗原检测试剂盒,线下药店已经逐渐到货,但各地政府未有明确的采购订单出现。

(药监局官网已获批的大部分新冠抗原检测试剂盒,数据来源于同花顺iFinD,中航证券整理)

目前,我国的新冠检测仍以免费(财政承担)的居民社区核酸检测为主,虽然最近不少地区反映出较大的财政压力,但基于控制疫情的基础,我们的防疫政策并没有放开。

但未来,随着新冠病毒毒性减弱,趋于稳定,我国的防疫政策预计还会发生变化,而抗原检测需求会逐渐增加,估计会和新冠药一起出现在我们的生活中。

对于体外诊断企业来说,抗原检测将为企业提供新的势能,或者只要核酸检测业务不拖后腿,相比企业还是有机会的~

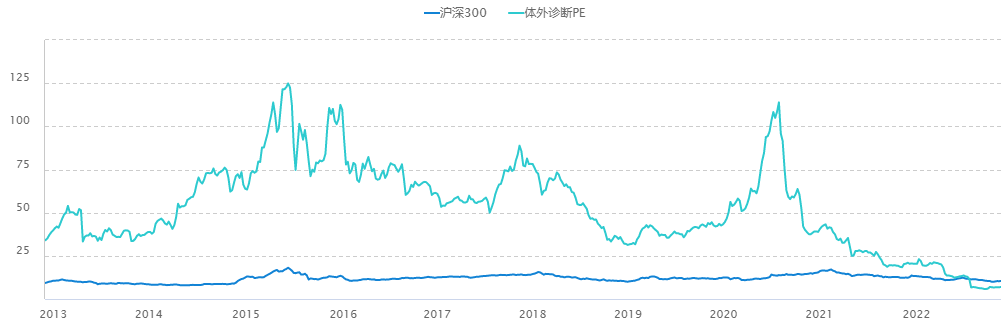

目前体外诊断行业的整体市盈率已下降至10倍以下,大约为7倍,即使未来净利润因为高基数出现增长问题,估值其实也不高了。

(最近十年体外诊断行业的市盈率走势)

三、总结一下

总的来看,今天我们主要解读了两个问题,一个是关于九安医疗的发展,另一个是关于国内的抗原检测需求,其中第一个问题我认为九安医疗的发展具有一定确定性,但并不好预测;第二个问题情况类似,即使知道抗原检测存在需求,我们也无法估量其背后的市场容量,它会受到很多因素的扰动。

在此背景下,我们或许只能做好博弈的准备,维持尽量高的安全边际(相对低的价格)。