11月25日,个人养老金正式启动实施,作为个人养老金产品其中之一,养老保险也正式上架。

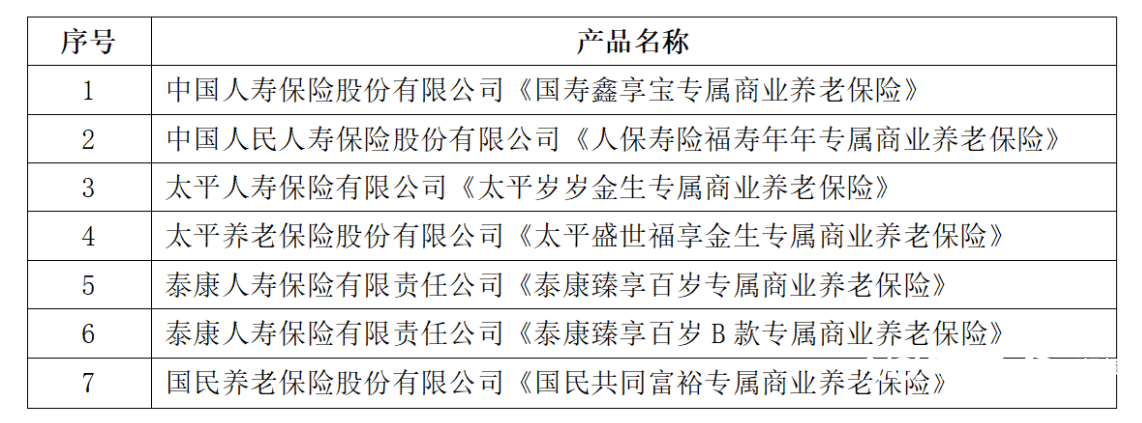

根据银保信近日披露的首批个人养老金保险产品名单,共有来6家保险公司的7款专属商业养老保险产品“入围”。

其中主要包括:国寿鑫享宝,人保寿险福寿年年、太平人寿岁岁金生、太平盛世福享金生、泰康臻享百岁、泰康臻享百岁B款和国民共同富裕7款专属商业养老保险,分别来自于4家人身险公司和2家养老险公司。

(一)

专属商业养老保险是什么?

专属商业养老保险是指以养老保障为目的,领取年龄在60周岁及以上的个人养老年金保险产品。产品设计分为积累期和领取期两个阶段,领取期不得短于10年。产品采取账户式管理,账户价值计算和费用收取公开透明。

本次银保信披露的首批个人养老金保险产品,7款产品均属于专属商业养老保险。

“专属商业养老保险产品具有安全稳健、缴费灵活、办理省心、保障责任丰富等特点,因此比较受到客户认可。”此次入围的某保险产品业务人员告诉南都·湾财社记者,在首批名单出来后,很多客户前来咨询自家公司入围产品的具体信息,并纷纷表示出投保意向。

蜗牛保险经纪首席精算师兼联合创始人李致炜认为,专属商业养老保险具有保本属性,因此对于注重保本的消费者而言,比起购买个人养老金理财和基金产品,购买储蓄或者保险产品会更合适。

(二)

7款保险产品有何区别?

那么,入围的这几款产品,其投保规则、保障内容有什么样的区别呢?

南都·湾财社记者根据从银保监会以及各保险公司官网、业内人士处获得的产品信息,整理了以下表格:

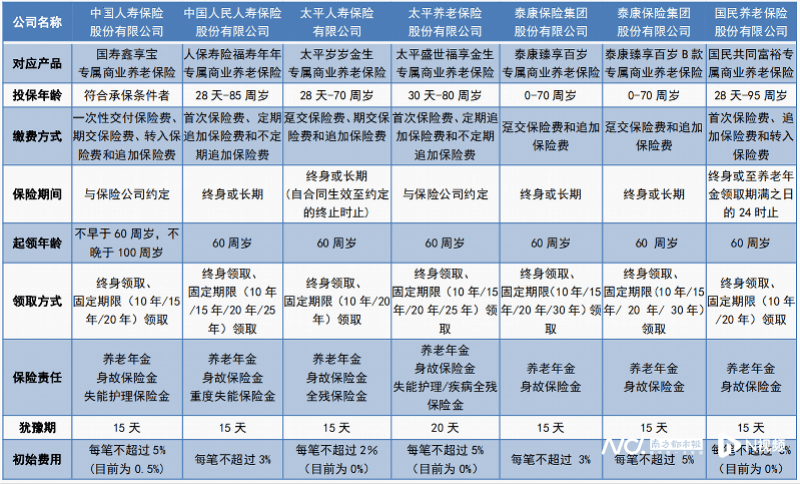

7款专属商业养老保险产品对比

来源:各公司官网、银保监会官网、产品业务人员/制图:南都·湾财社

从表格中可以看到,这7款产品,在投保年龄、领取方式、保险责任范围、初始费用以及犹豫期等方面均有所差异。

从投保年龄来看,国民共同富裕的可投保年龄跨度最广,满28天-96周岁即可投保;其次是人保寿险福寿年年,投保年龄要求是满28天-85周岁;太平盛世福享金生的投保年龄要求是满30天-80岁;太平人寿岁岁金生要求是满28天-70周岁;泰康的两款产品要求是0-70周岁。

从养老年金的领取方式来看,七款产品均包括终身领取和固定期限领取。但是各产品在固定期限的年限方面也有所不同。太平岁岁金生与国民共同富裕有固定期限10或20年领取两种方式,国寿鑫享宝则包括10/15/20年领取,人保寿险福寿年年、太平盛世福享金生则包括10/15/20/25年领取,泰康臻享百岁与泰康臻享百岁B款可分为10/15/20/30年领取。

从保险责任范围来看,7款产品基本涵盖养老年金与身故保险金,部分保险产品会扩大责任范围。例如国寿鑫享宝、人保寿险福寿年年还包含了失能护理保险金;太平人寿岁岁金生还有全残保险金;太平盛世福享金生则有失能护理和疾病全残保险金。

从犹豫期来看,南都记者梳理了7款产品的犹豫期后发现,除了太平盛世福享金生的犹豫期为20天,其它6款产品的犹豫期为15天。

(三)

面对多款产品,如何挑选?

那么,面对市面上这么多款专属商业养老保险产品,要如何挑选呢?南都记者采访了相关专家后,总结出了以下几个需要注意的点:

1. 看投保年龄

1. 看投保年龄

南都记者梳理7款产品的投保规则发现,各产品在投保年龄的要求上不尽相同。

具体来看,对于70周岁以下的人群,7款产品若符合投保条件,均可考虑;对于71-80周岁的人群,太平岁岁金生以及泰康两款产品则不在可投保年龄范围内;对于81-85周岁的人群,太平盛世福享金生也不适用;对85周岁以上,95周岁及以下的人群来说,符合年龄条件的产品仅国寿鑫享宝以及国民共同富裕。

因此广大消费者在挑选保险产品时,首先应关注可投保年龄,根据自身情况挑选合适的专属商业养老保险产品。

2. 评估保险公司过往的投资管理能力

2. 评估保险公司过往的投资管理能力

蜗牛保险经纪首席精算师兼联合创始人李致炜告诉南都记者:“保险公司过往的投资管理能力是一个重要的衡量标准,因此在购买产品前,消费者应对此作出评估。”

银保监会此前提出,投资管理能力是保险机构开展债券、股票、股权、不动产等投资管理业务的前提和基础,具体包括以下七类:(1)信用风险管理能力;(2)股票投资管理能力;(3)股权投资管理能力;(4)不动产投资管理能力;(5)衍生品运用管理能力;(6)债权投资计划产品管理能力;(7)股权投资计划产品管理能力。

南都记者查询了中国保险行业协会对各家保险公司投资管理能力的通报情况,并对首批入围个人养老金保险产品的保险公司进行了统计梳理。其中,由于中保协公布的数据中心不包括国民养老保险股份有限公司,因此暂不统计在内。

数据来源:中国保险行业协会官网

3. 对比评估各产品的保证利率

3. 对比评估各产品的保证利率

专属商业养老保险中提供了两个账户,一个账户是稳健型,一个是进取型。进取型的收益率会较稳健型高。而保证利率是保险公司合同保证的最低收益水平。

记者对比7款产品发现,太平盛世福享金生的保证利率利率水平最高,稳健型为3%,进取型为0.55%;其次是人保寿险福寿年年,稳健型为3%,进取型为0.5%;接着是泰康臻享百岁以及臻享百岁B款,稳健型均为2.85%,进取型为0.5%;国寿鑫享宝与太平岁岁金生的保证利率相对较低,稳健型为2.0%,进取型为0%。

记者从业内人士处了解到,消费者在投保时可以选择稳健型和进取型账户的资金投放比例,且一般情况下每年可调整一次。那么哪个账户投放比例高一些更合适呢?

李致炜对此表示,考虑到2022年以及未来的情况,虽然进取型账户的收益率会更高,但是更加建议消费者以安全性为主,稳健型账户比例可以适当高一些,进取型账户比例可酌情降低。

4. 关注责任保障范围

4. 关注责任保障范围

专属商业养老保险的责任保障一般包括养老年金和身故保险金,部分保险产品会扩大责任范围。例如前述对比表格中,国寿鑫享宝、人保寿险福寿年年还包含了失能护理保险金;太平人寿岁岁金生还有全残保险金;太平盛世福享金生则有失能护理和疾病全残保险金。

李致炜在提及选择保险产品的注意事项时表示,消费者在选购专属商业养老保险时,还应关注其责任保障范围,根据个人情况判断是否需要涵盖失能护理保险金。

5、关注中途退出机制

5、关注中途退出机制

同时,李致炜告诉南都记者,在选购专属商业养老保险时,消费者还应考虑其中途退出机制。

银保监此前发布的专属养老保险产品退保规则显示,在积累期,前5个保单年度内退保,退保现金价值不得高于累计已交保费;第6-10个保单年度内退保,退保现金价值不得高于累计已交保费和75%账户累计收益部分之和;第10个保单年度后退保,退保现金价值不得高于累计已交保费和90%账户累计收益部分之和。在领取期,退保现金价值为0。

据了解,中途退保情况包括两种,第一种是犹豫期内退保,第二种是超过犹豫期退保。

超过犹豫期中途退保的情况,则会根据不同产品的合同规则产生不同手续费。以臻享百岁B款为例,南都记者从泰康人寿某业务人员处了解到,该产品前三年退出需要根据合同内容缴纳一定的手续费,三年之后中途退出则无需手续费。

中国银保监会近日发布的通知,明确了保险公司开展个人养老金业务可提供年金保险、两全保险,以及银保监会认定的其他产品。李致炜认为,这也意味着不仅仅是专属商业养老保险,未来还会有更多种类的保险产品能够入围个人养老金保险产品名单。

同时,对于当前的7款产品,李致炜建议消费者,在挑选和投保时都应当结合自身的需求、经济状况和风险承受能力,从稳健性角度出发,慎重、理性对待。

采写:南都湾财社记者 罗曼瑜 王蕾娜