据了解,四川千里倍益康医疗科技股份有限公司(以下简称:倍益康)于10月10日首发上会,审议获得通过,公司拟在北交所上市,东莞证券为其保荐机构。

2016年12月21日,公司股票在全国股转系统挂牌并公开转让,证券代码为 870199,证券简称为“倍益康”;自2022年5月23日起,公司从基础层调至创新层,目前所属层级仍为创新层。

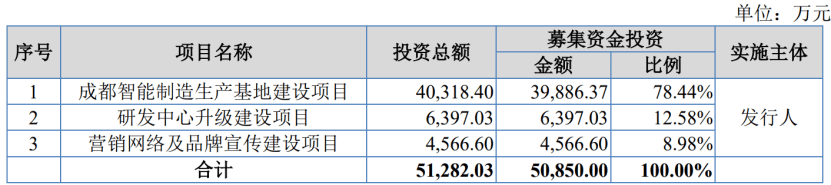

本次冲刺IPO,倍益康拟募资5.09亿元,其中3.99亿元将用于“成都智能制造生产基地建设项目”,0.64亿元将用于“研发中心升级建设项目”,0.46亿元用于“营销网络及品牌宣传建设项目”。

(募集资金用途,招股说明书)

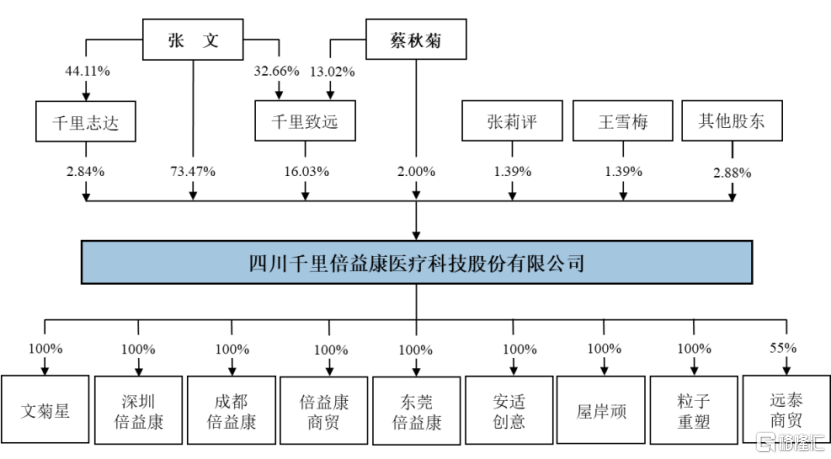

截至目前,公司控股股东为张文,其合计控制公司92.34%股份;实际控制人为张文、蔡秋菊夫妇,二人合计控制公司94.34%股份的表决权。

(公司股权结构图,招股说明书)

1.外销收入占比逐年提高

倍益康是一家集研发、生产、销售及服务于一体的智能康复设备制造商,聚焦于健康产业中的康复领域,产品体系包含力因子类、电因子类、热因子类等。

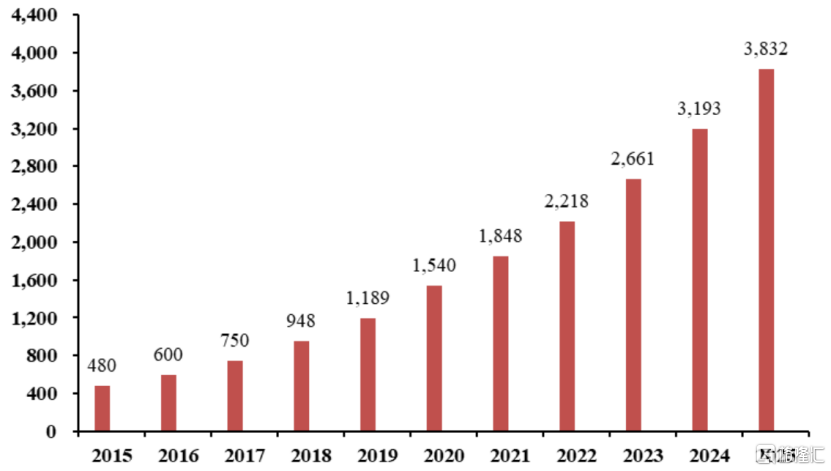

近年来,家用医疗器械市场需求逐年稳步提升,尤其在检测、康复及保健领域,各类智能化医疗器械成为家庭必备产品。据统计,我国家用医疗设备增速超过整体医疗设备,且占比逐年增高,市场规模从2015年的480亿元增至2019年的1189亿元,年均复合增长率为25.45%。

根据医械研究院发布的《中国医疗器械行业蓝皮书(2020)》及前瞻产业研究院预测,2025年我国家用医疗器械市场规模将超过3800亿元。

(2015-2025年中国家用医疗器械市场规模(亿元),产业研究院、医疗器械《中国医疗器械行业蓝皮书2020》)

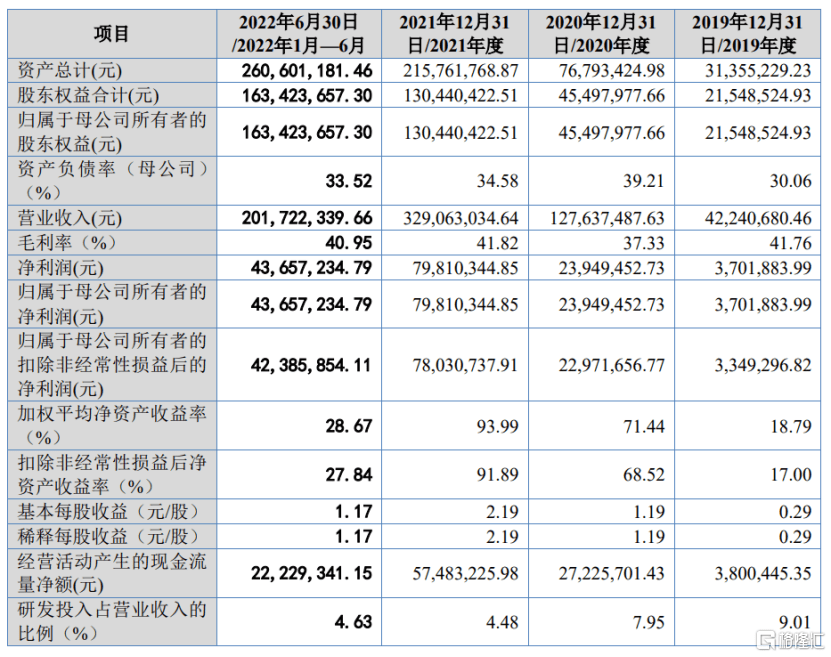

在此背景下,2019年至2022年1-6月报告期,公司的营业收入分别为4224.07万元、1.28亿元、3.29亿元和2.02亿元,对应的归母净利润分别为370.19万元、2394.95万元、7981.03亿元和4365.72亿元。公司的营收和利润均呈现一定增长。

(公司主要财务数据及财务指标,招股说明书)

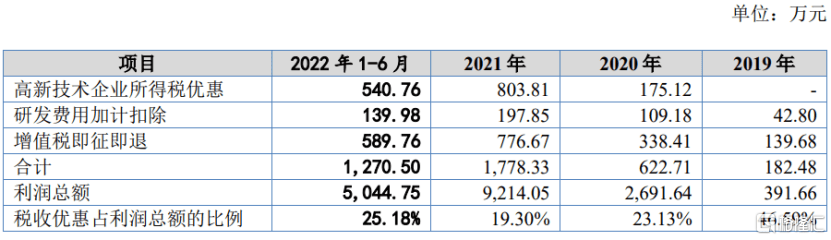

值得注意的是,公司享受的各项税收优惠金额占各期利润总额的比重较高,这意味着税收政策将一定程度上影响公司的利润水平。

(公司享受的税收优惠情况,招股说明书)

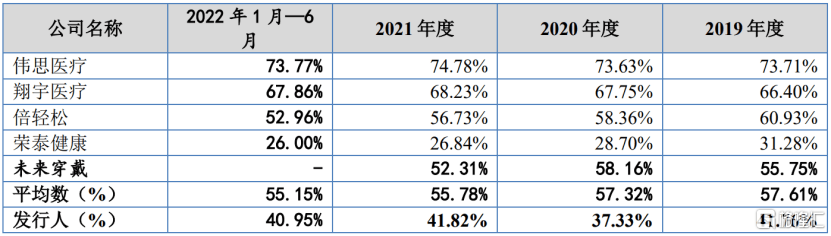

报告期内,公司毛利率维持在40%左右,整体低于可比公司的平均水平。其中,公司自有品牌毛利率分别为43.18%、48.42%、54.58%和52.25%,高于ODM模式毛利率,主要原因是经销和直销模式均以“beoka”品牌对外推广和销售,自有品牌市场溢价较高。

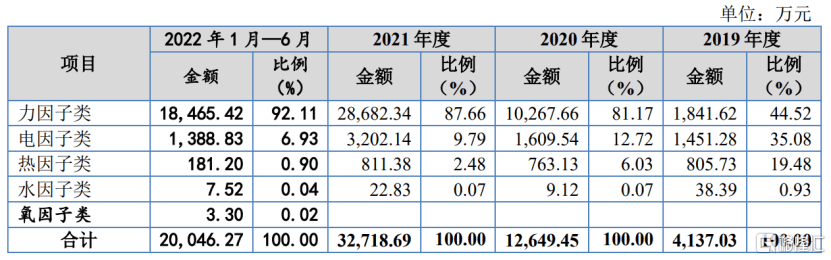

分产品来看,公司主营产品包括力因子类、电因子类、热因子类、水因子类和氧因子类智能康复设备,其中力因子类和电因子类产品为主要收入来源,报告期内二者合计占当期主营业务收入的比重为79.60%、93.90%、97.45%和99.04%。

其中,肌肉按摩仪是公司最主要的产品,报告期内其收入占比由33.6%上升至91%,公司存在依赖单一产品的风险。

(主营业务收入构成情况,招股说明书)

2020年和2021年,公司推出 MINI 款和超MINI 款肌肉按摩器,扩宽了用户群体,同时加大线上渠道的营销,使得公司力因子类产品收入快速增加。

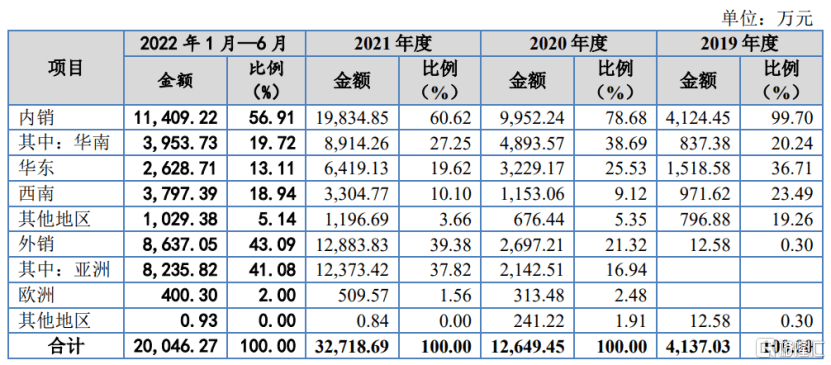

按地域划分来看,报告期内,倍益康的业务销售以境内地区为主,内销收入占主营业务收入的比重分别为99.70%、78.68%、60.62%和 56.91%,呈现下降趋势。

(主营业务收入按销售区域分类情况,招股说明书)

而自2020年开始,公司通过网络推广、展会和行业内客户推荐等方式大力进行市场开发,筋膜枪产品销售增长较快,来自于ODM类大型跨境电商客户收入逐年增长,导致外销收入增幅高于内销,占比逐年提高。

2.依赖ODM收入

目前,倍益康形成了自有品牌与ODM销售合力发展,线上线下融合的多渠道销售体系。

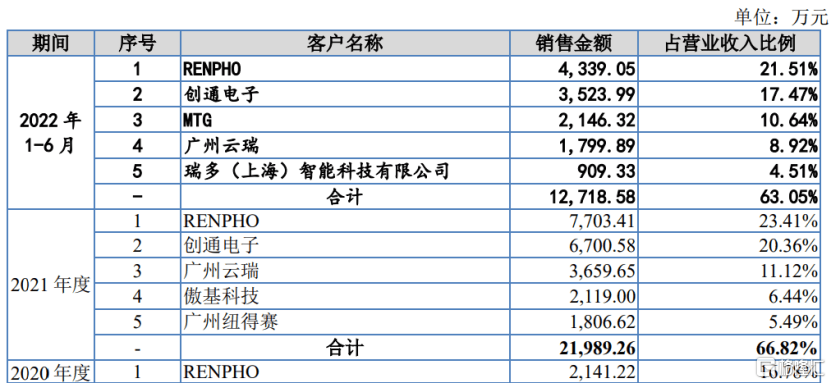

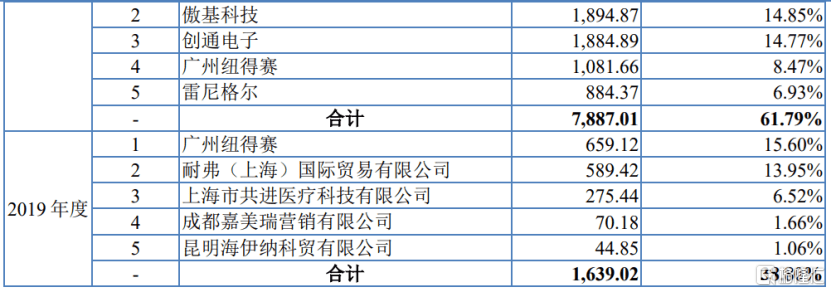

公司下游客户以大型ODM类跨境电商或品牌商为主,报告期内,公司前五大客户收入合计占比为38.80%、61.79%、66.82%及63.05%,客户集中度相对较高。

(公司向前五大客户的销售情况,招股说明书)

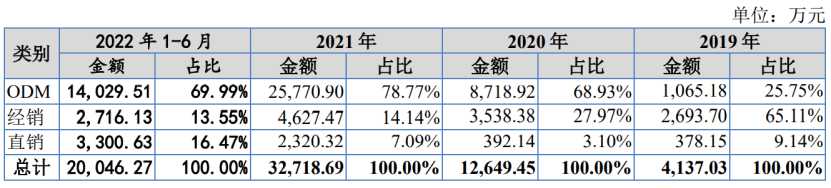

报告期内,公司ODM模式收入金额分别为1065.18万元、8718.92万元、2.58亿元和1.4亿元,三年复合增长率为391.87%,ODM收入占主营业务收入的比重分别为25.75%、68.93%、78.77%和69.99%,占比较高。

如此一来,公司对ODM客户较为依赖,若与之合作过程发生不利变化,或将对经营业绩造成不利影响,公司存在ODM业务无法持续增长的风险。

(按销售模式分类的主要产品销售情况,招股说明书)

虽然公司也在加大对“beoka”自有品牌的投入,报告期内自有品牌收入金额逐年增长,但其占主营业务收入的比重较低。可见,公司自有品牌的宣传相对不足。

3.结语

在健康消费的新风口下,健康产品迎来了快速发展的黄金期,倍益康所处的智能康复设备赛道固然有一定的发展前景,不过公司仍需加强自有品牌建设,提升自身综合实力。