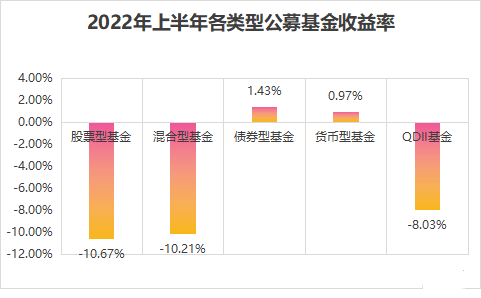

上半年公募基金一共亏损了6401.83亿元,按类型来看:

股票基金亏损2568.26亿,总规模24073.8亿,收益率为-10.67%;

混合基金亏损5324.88亿,总规模52141.3亿,收益率为-10.21%;

债券基金盈利692.15亿,总规模48327.01亿,收益率为1.43%;

货币基金盈利1073.86亿,总规模110925.42亿,收益率为0.97%;

QDII基金亏损234.72亿,总规模2921.32亿,收益率为-8.03%。

目前公募基金总规模已超过27万亿,上半年公募基金5大类型中,只有债券基金和货币基金为正收益,若抛开其正收益,股票基金和混合基金上半年亏了7800亿,平均亏损达到10%以上。另外上半年公募基金还计提了725.38亿的管理费,若抵扣收益,基民损失还要多些。

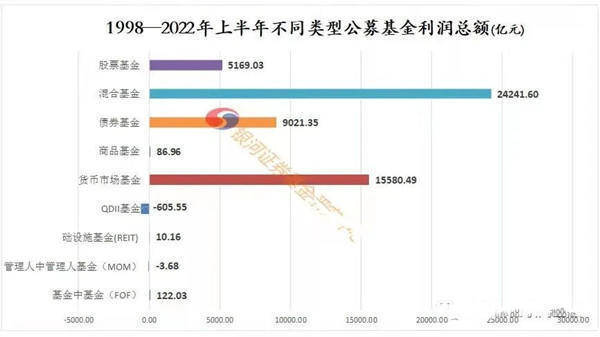

但从整体来看,从1998年首批公募基金发行以来,至今公募基金总体盈利53622亿元,在扣除各种申购、赎回费用后,即全体基民的总收益。其中股票基金盈利5169亿,混合基金盈利24242亿,债券基金盈利9021亿,货币基金盈利15580亿。

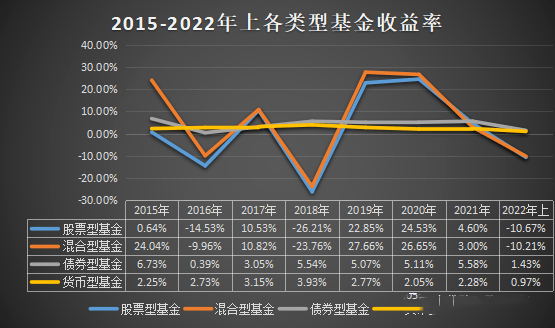

分年份来看各类型基金收益率,由于中基协上只有2015年往后的公募基金规模数据,所以从2015年开始统计。

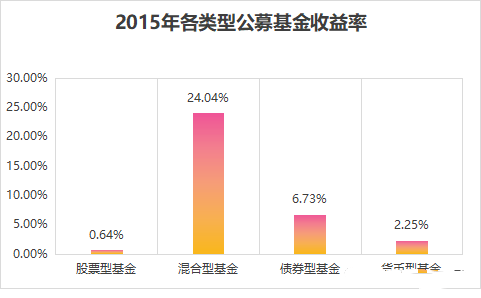

2015年

股票型基金总规模7657.13亿,盈利48.92亿,收益率为0.64%;

混合基金总规模22287.25亿,盈利5356.78亿,收益率为24.04%;

债券基金总规模6973.84亿,盈利469.51亿,收益率为6.73%;

货币基金总规模44443.36亿,盈利1000.66亿,收益率为2.25%。

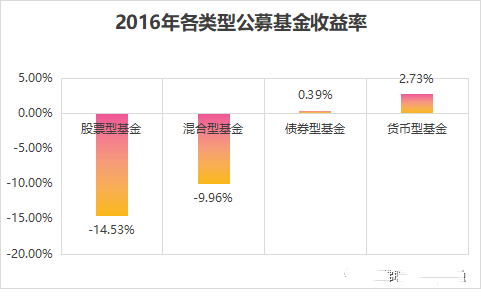

2016年

股票基金总规模7059.02亿,亏损1025.74亿,收益率为-14.53%;

混合基金总规模20090.29亿,亏损2001.35亿,收益率为-9.96%;

债券基金总规模14239.10亿,盈利54.98亿,收益率为0.39%;

货币基金总规模42840.57亿,盈利1167.86亿,收益率为2.73%。

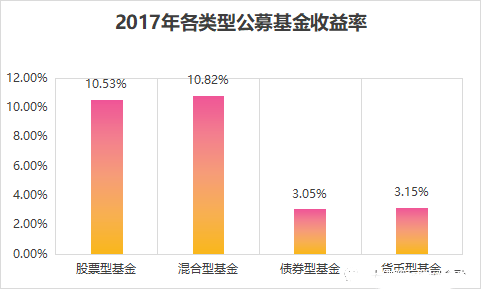

2017年

股票基金总规模7602.40亿,盈利800.56亿,收益率为10.53%;

混合基金总规模19378.46亿,盈利2095.84亿,收益率为10.82%;

债券基金总规模14647.40亿,盈利447.11亿,收益率为3.05%;

货币基金总规模67357.02亿,盈利2122.2亿,收益率为3.15%。

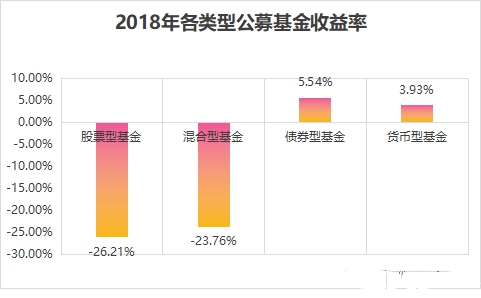

2018年

股票基金总规模8244.63亿,亏损2161.27亿,收益率为-26.21%;

混合基金总规模13603.91亿,亏损3232.57亿,收益率为-23.76%;

债券基金总规模22628.80亿,盈利1253.91亿,收益率为5.54%;

货币基金总规模76178.14亿,盈利2991.48亿,收益率为3.93%。

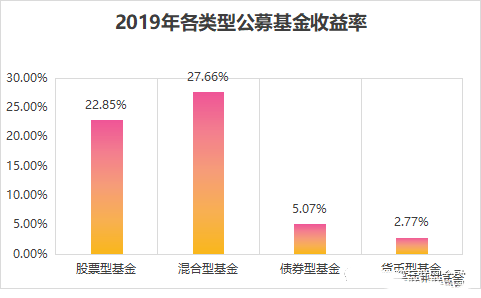

2019年

股票基金总规模12992.62亿,盈利2969.25亿,收益率为22.85%;

混合基金总规模18893.19亿,盈利5226.60亿,收益率为27.66%;

债券基金总规模27660.83亿,盈利1401.23亿,收益率为5.07%;

货币基金总规模71170.56亿,盈利1967.98亿,收益率为2.77%。

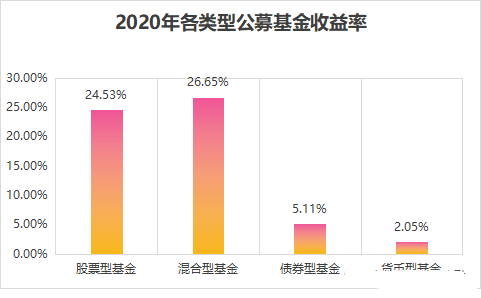

2020年

股票基金总规模20607.94亿,盈利5054.65亿,收益率为24.53%;

混合基金总规模43600.75亿,盈利11619.15亿,收益率为26.65%;

债券基金总规模27286.59亿,盈利1394.41亿,收益率为5.11%;

货币基金总规模80521.47亿,盈利1652.50亿,收益率为2.05%。

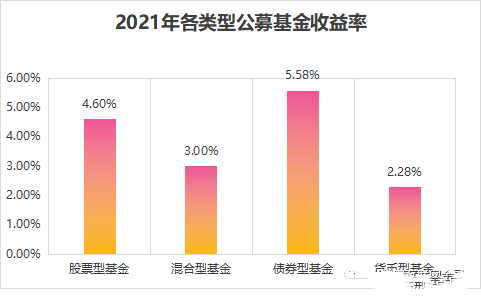

2021年

股票基金总规模25816.73亿,盈利1187.96亿,收益率为4.6%;

混合基金总规模60511.48亿,盈利1817.28亿,收益率为3.0%;

债券基金总规模40985.49亿,盈利2286.73亿,收益率为5.58%;

货币基金总规模94677.67亿,盈利2159.42亿,收益率为2.28%。

从2015年至今,债基和货基均为正收益,拉长周期来看,1998年至今,债券基金仅在2011年出现过负收益,其它年份均为正收益;货币基金则均为正收益。

从以上统计可以看出,股票基金和混合基金收益率波动很大,行情好的时候能有20%以上的年化,行情差的时候也能亏20%以上,风险不亚于某些股票。而债券基金和货币基金的收益率就比较稳定了,债券基金近7年来平均年化大概在5%左右,整体风险比股票基金和混合基金要小的多,若是纯债基,风险还会更小些,年化收益率也更接近平均收益率。货币基金和债券基金相比,风险就更低一等级且收益率也会更低,相比之下债券基金更适合中长期持有,而货币基金更适合短期或当活期用,就比如余额宝,随用随取,更方便。

由于债券基金和股票基金、混合基金所承受的风险不在一个量级,所以行情的好时候,在估值优势相差不大的情况下,选择风险系数较大的股票基金或混合基金能得到较高的收益;同样在行情不好时,选择风险系数较小的债券基金也能避免或减少损失。风险与收益向来是成正相关。但在行情不好时,高风险类资产的风险会急剧上升,就比如去年,债券基金整体收益比股票基金、混合基金还要高些,所承受的风险却更低。其实今年也同理,在美国加息缩表的大环境下,赚钱难度较平时增加,当风险和收益有所偏离时,远离高风险产品才是上策。

公众号:大佛聊互联网金融(ID:lsdf628)。