文 | 刘玥婷

编辑 | 黄绎达

8月15日晚间,“功能饮料第一股”东鹏饮料(证券代码:605499.SH)披露了2022年半年度报告。

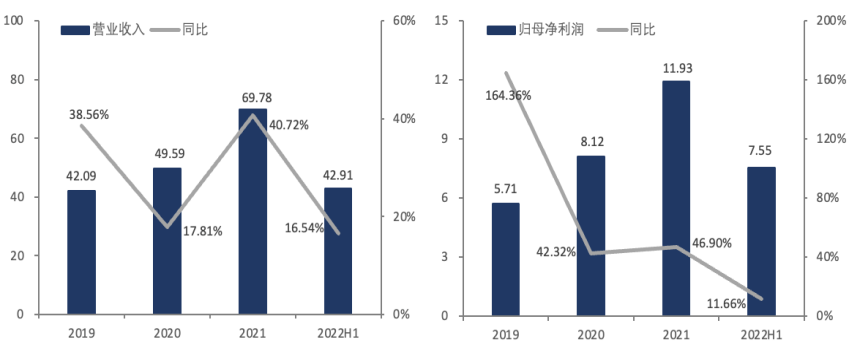

业绩方面,东鹏饮料在2022年上半年实现营业收入42.91亿元,同比增长16.54%;同期实现归母净利润7.55亿元,同比增长11.66%。其中,2022Q2单季度实现营业收入22.85亿元,同比增长15.92%;同期实现归母净利润4.10亿元,同比增长22.77%。

2019-2022H1东鹏饮料营收和净利润情况,单位:亿元 资料来源:公司财报,36氪

可以看到,今年上半年东鹏饮料的营收与净利润增速均大幅放缓,尤其是净利润增速同比下滑超40个百分点,远不及上市前的增速水平。而且,毛利率也出现明显下滑,今年上半年录得42.68%,同比下降了4.21个百分点,主要系外包装原材料聚酯切片价格出现明显上涨,侵蚀了毛利空间。

分地区来看,起家于广东的东鹏饮料,今年上半年在广东区域实现收入16.48亿元,同比下滑0.41%。主要由于东鹏饮料的销售额及销售量连续五年在广东区域保持行业第一,目前市场占有率已超50%,整体基数较高,再加上二季度雨水天气与疫情反复导致动销不畅。

随着广东大本营收入增速走弱,广东以外的全国其他区域收入快速增长,全国化扩张成为公司业绩增长的核心驱动力。2022H1全国其他区域合计实现收入22.18亿元,同比增长34.63%,主要得益于公司在空白市场采取“简单粗暴”的大流通模式,加强了渠道端的冰柜投放及产品陈列,大幅提升产品曝光度和消费者触达能力。

从区域占比来看,今年上半年广东区域营收占比为38.46%,较去年同期下滑了6.59个百分点,而全国其他区域占比为51.78%,提升了6.91个百分点,其中华东区域表现最为亮眼,2022H1华东区域的收入比重达到13.18%,一跃成为贡献收入的第二大区域。

分产品来看,拳头产品东鹏特饮依然是公司收入的主要来源,2022H1东鹏特饮实现收入41.18亿元,同比增长18.16%,收入占比从去年同期的94.9%提升到96.13%。其中,“便宜大碗”的500ml金瓶特饮最受消费者青睐,2017-2021年内复合增长率达到203.08%,明显带动公司的收入增长。

其他饮料方面,根据多元化的消费人群与消费场景,公司构建了“东鹏能量+”的产品矩阵,推出东鹏加気、东鹏0糖特饮等能量饮料产品。报告期内,公司于5月推出东鹏气泡特饮,以东鹏特饮的经典口味结合轻度碳酸化,打造清爽口感。

但是,新品的收入贡献度并不理想,2022H1其他饮料合计实现收入1.66亿元,同比下滑11.34%,收入占比下滑至3.87%。所以,公司未来的业绩支撑依然要看核心产品东鹏特饮。

展望下半年,伴随着大宗商品价格回落,外包装为主的成本压力会得以缓解,将会增厚东鹏饮料的毛利空间。再加上疫情扰动边际减弱,消费需求逐渐回暖,以及夏季饮料消费旺季的来临,预计下半年东鹏饮料有望恢复业绩高增的态势。

长期来看,东鹏饮料全国化扩张的核心逻辑仍在,随着公司深耕下沉市场,并继续拓展至国内其他地区空白市场,预计公司近几年业绩有望持续稳定增长。

目前来看,能量饮料市场本身不大,消费人群和消费场景较为狭窄,整个市场的天花板并不高,若想突破天花板,不仅在于长期的消费者教育,而且在它前面还存在红牛这个巨无霸。

所以,对于东鹏饮料,广东以外地区的高增长有明显的低基数因素,而广东地区在报告期内的销售增速下滑则是一个预警信号。

欢迎关注“36氪财经”

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。