一、智能手机行业发展现状

智能手机的兴起要回溯到上个世纪末,1993年IBM与BellSouth合作制造世界上第一部智能手机IBMSimon(西蒙个人通讯设备),是世界上第一款使用触摸屏的智能手机。

而后摩托罗拉在2000年生产的名为天拓A6188的手机,是全球第一部具有触摸屏的PDA手机,它同时也是第一部中文手写识别输入的手机,龙珠(DragonballEZ)16MHzCPU也成为了第一款在智能手机上运用的处理器。直到2007年,苹果发布第一代iPhone,2008年发布的iPhone3G告诉大家什么叫智能手机,并开启智能手机的新时代。

随后智能手机进入了快速发展的时期,功能机逐渐向智能手机转变,市场上出现了各式各样的智能手机。直到2016年,智能手机市场渐渐饱和,新的市场格局慢慢稳定下来,智能手机从增量阶段进入存量时代,智能手机也开始了从4G到5G的转变。

整体来看。智能手机经历“起步-爆发替代-出货疲弱”三步走后有望进入平稳增长新阶段。2007年全球智能手机出货量突破亿台;2010年智能机开启对功能机的替代,尤其是2010-2011年出货量增速维持在60%以上高位,渗透率从2009年的15%快速提升至2014年的66%,并于2013年首次超过功能机出货量;此后年出货增速放缓,进入平稳增长期,2019年渗透率已达76%。中国市场智能手机出货渗透率截至2020年12月底占比已达96%。近年来随着智能手机质量提升,换机周期延长,智能手机整体出货略显疲弱,5G产品的出现有望拉动智能手机出货恢复温和增长。

二、智能手机行业市场规模

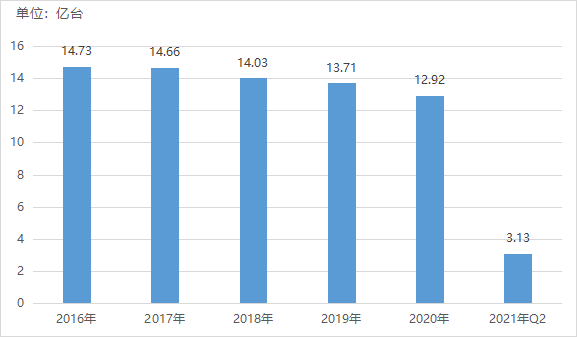

智能手机是目前全球手机市场的主流产品,因此各大机构对手机出货量的统计以智能手机为主。根据统计数据显示:2020年全球智能手机总出货量为12.92亿台,较2019年同期下滑5.8%。究其主要原因为占全球手机市场超过四分之一的中国市场手机出货量在不断的下滑,市场疲态令人担忧。截止至2021年第二季度全球智能手机出货量3.13亿部,较上年同比上升13.2%。未来通信基础设施建设的完善将加快全球范围内智能手机出货量的需求。

图表:2013-2021年Q2全球智能手机出货量

资料来源:IDC、高瞻产业研究智库

资料来源:IDC、高瞻产业研究智库

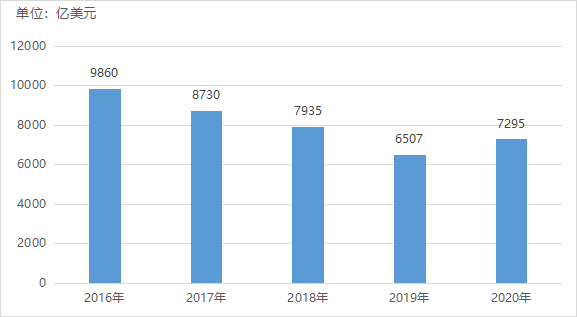

从市场规模来看,全球手机用户在2016-2020年呈现持续上升趋势,与此同时中国手机用户也呈现逐年上升趋势,两者结合计算出中国手机用户全球占比,以该比例倒推得到全球手机市场规模。从数据来看,2016-2019年全球手机市场规模呈现下降趋势,2020年全球手机市场规模有所升温,2020年全球手机行业市场规模约为7295亿美元,同比增长12.12%。

图表:2016-2020年全球智能手机市场规模

资料来源:Newzoo、高瞻产业研究智库

资料来源:Newzoo、高瞻产业研究智库

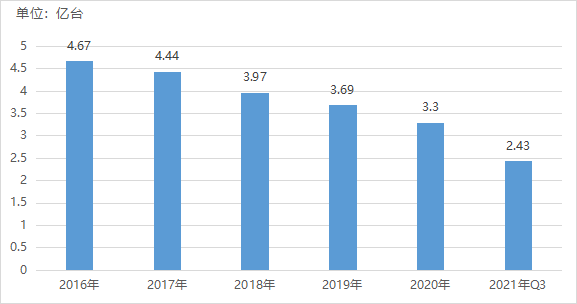

从中国市场来看,在经历了2017年之前的高速发展后,中国智能手机出货量一直呈现下降趋势,但新功能、新型号的智能手机仍在不断涌现。2021年前三季度中国智能手机出货量为2.43亿台,同比增长11.4%。全球、中国智能手机行业出货量仍保持较大规模,智能手机在智能终端领域仍具有较高的市场地位。

图表:2013-2021年Q3中国智能手机出货量

资料来源:信通院、高瞻产业研究智库

资料来源:信通院、高瞻产业研究智库

2021年第三季度中国智能手机市场出货量约8080万台,同比下降4.7%。平均单价的持续上涨,及产品创新力不足以刺激消费者换机周期缩短成为市场持续走低的主要因素。相比于上半年,头部厂商的份额差距继续拉近,前五大厂商市场份额均已超过两位数。

三、智能手机行业竞争格局

全球智能手机主要厂商几经变更,正形成MOVAS(小米、OPPO、Vivo、苹果及三星)五家企业主导的格局。自2007年起苹果推出初代iPhone,同时三星发力智能手机业务,诺基亚长达超十年的世界第一地位受到冲击,智能手机市场份额在2011年发生断崖式下跌,自此退出全球智能手机主流厂商队列。2012年后,中国品牌HMOV加速崛起,全球布局,发展至今与苹果、三星共同成为智能手机市场领军企业。华为受美国制裁影响,2021年出货量和份额大幅下滑。

份额向龙头集中,非龙头厂商需差异化。2020Q4苹果、三星、小米、OPPO和Vivo前五大手机品牌商全球出货份额约65%,而华为从2019Q4的14%下滑至8%。智能手机销售尤为倚重品牌和渠道建设,这也导致市场壁垒形成后较难攻破,新进入者难以在短期内建立起能与传统龙头相比较的品牌认可度和全球销售渠道。现有龙头多年深耕市场,在品牌与渠道的优势基础上持续推出新品、进行产品性能升级优化。非龙头厂商必须找到自身差异化特点,才有机会不被清洗出局。

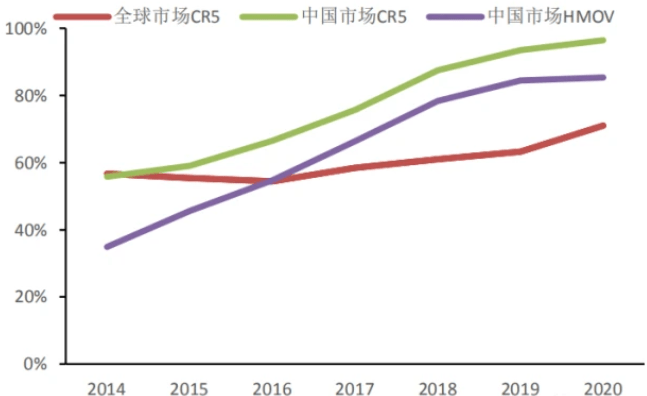

HMOVA(华为、小米、OPPO、Vivo、苹果)几乎完全占据中国市场,其他品牌加速出清。三星2012-2013年前后在中国市场仍占有17-19%份额,此后随HMOV(华为、小米、OPPO、Vivo)等国产品牌崛起,叠加其定价、渠道建设策略及2016年产品质量问题影响,三星在中国市场市占率持续下跌,至2018年仅有0.8%。2020年苹果及HMOV五家主要品牌商在中国市场份额已达96.47%,产品缺乏竞争力的中小厂商加速被动出清。

图表:全球及中国智能手机市场集中度

资料来源:信通院、高瞻产业研究智库

资料来源:信通院、高瞻产业研究智库

稳中有变,手机品牌格局面临调整。美商务部针对华为的政策限制步步收紧,从2019年5月对出口华为的商品限制25%技术比例,到2020年8月对直接或间接供应华为的使用到美国技术的商品均进行出口管制,华为因此暂无法获得大量芯片的稳定供应,20Q3华为全球智能手机市场出货份额已同比下降3.9pcts至14.7%,20Q4进一步下滑至8.4%。为应对芯片断供,荣耀剥离成为完全独立的品牌,全球手机市场格局面临调整。

市场布局方面,各厂商重点市场不完全重合。苹果、三星全球广泛布局,其中三星受益于宽价位覆盖范围,在成熟市场和新兴市场均占有较高份额,自2011年超过诺基亚后稳居全球首位;HMOV四家国内品牌以国内市场为根基,而由于国内智能手机出货渗透率已接近96%,近年出货量呈下滑趋势,纷纷出海寻求增量市场,其中小米最为领先,2020年外销比重已达73.61%。

小米稳固印度市场,欧洲取得里程碑式进展。小米于2014年进入印度市场,稳扎稳打超越三星,自2017Q4跃升印度智能机榜首后已实现连续13个季度保持第一,市场份额基本维持在25%-35%之间。而在象征高端市场的欧洲,近期小米也实现里程碑式突破,2020年在欧洲市场份额已达26.7%,排名升至第三。结合小米中高端转型战略,未来有望进一步强化巩固欧洲市场份额。

国内厂商在印度和东南亚市场稳居前五。OV两家厂商均于2014-2015年前后进入印度,发挥传统优势线下广泛布局、大力赞助提升知名度的同时,也利用Realme等多产品线巩固线上市场,市场份额稳步提升,OPPO和Realme在20Q4的合计市场份额已接近23%,vivo也达到17%。此外在东南亚多国,小米、OV及子品牌市占率也位居前五。

传音手机另辟蹊径,非洲市场绝对优势难以撼动。不同于其他厂商的常规战略,传音手机在非洲另辟蹊径,旗下三大品牌分别获得2019/20年度最受非洲消费者喜爱的品牌第5/21/27位。传音主要产品为功能机以及低端智能机,尤其功能机建立了区域内压倒性优势,2020年传音在非洲智能机市场/功能机市场的份额分别为44%和73%,远超第二名。

四、智能手机行业发展前景/趋势

1、国产智能手机产业链快速崛起

智能手机集合了通信、芯片、先进制造、信息技术、数据安全、人工智能等多项高科技领域的核心技术,是各国重点角逐的领域,也是我国当前着重培育和发展的产业。在国家产业政策的支持下,我国智能手机产业从研发设计到生产制造、品牌运营等全产业链环节均取得了快速发展。芯片等核心元器件自主比例不断提高,国产智能手机品牌全球市场占有率不断提升,并成为全球最大的智能手机制造基地。

2、通讯技术发展驱动产业升级换代

从2G到4G,移动通信网络升级带来的手机信号传输速率和信号稳定性越来越高,由此引发的信息结构变化和容量大幅增长使得智能手机行业得到了快速发展。目前,通讯行业处于4G向5G的过渡阶段,随着5G基础设施的布局完善,智能手机将迎来新一轮产业升级,5G智能手机的更新换代需求将带动产业的新一轮快速发展。

3、智能手机呈现“AI化”发展趋势

随着人工智能技术的发展以及智能手机运算能力的提升,主流手机厂商不断加大人工智能领域的投入,不断推出搭载AI芯片,具有人脸识别、语音识别、自然语言理解、增强现实、AI智慧美颜等功能的人工智能手机。人工智能手机的出货量占比将从2017年的不足10%提升到2022年的80%,AI化成为未来智能手机的重要发展趋势。