年收入50万,没有赌博等不良嗜好,为何还会沦落到破产边缘?这并非标题党,而是当下无论中外切实在发生的事情。

这就涉及这样一个问题:财富的本质是什么?很多人都会有不同的见解;但不管是怎样的解释,有一点应该是毋庸置疑的,那就是保持符合自己收入水平的生活,稳中求进地规划未来。看似很简单的道理,可谓知易行难;很多人在管理财富的过程中,渐渐忘了初心,发现财富规模增长了、个人收入增加了,但生活却愈发窘迫了。

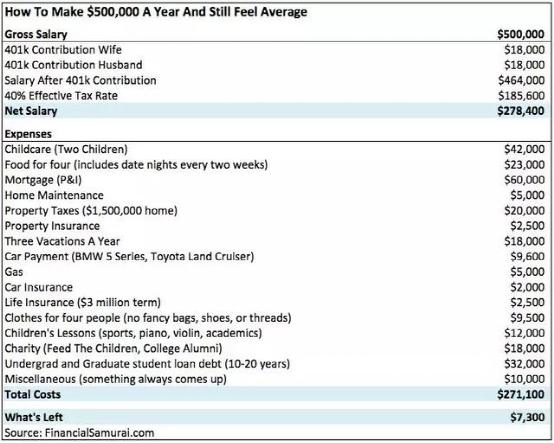

比如美国有一对夫妇,年入50万刀,有车有房,但最后每年算下来,仅能节余7000刀。或许大家会说,能达到这样生活一半水平我就知足了;问题在于,谈起财务状况,没人会考察你比五年前规模大了多少,而是要看当下的偿还能力和未来的收入预期。就拿这对夫妇来说,看似收入不低,但对等于如此收入的工作,无论是社交,还是生活品质上,相应的消费也就会增加。

从账单列表中可以看出,没有奢侈品,没有高消费,占大头的,除了房贷,就是育儿和保险了。

问题来了,保险也是一种投资啊,而且是对未来的保障;持有这样观点的人,应该去想一个问题:如果这一年有一个超过结余款7000刀的支出项呢?或者,工资水平降低,收入出现问题呢?所以,年入50万,却在破产边缘,不是没有可能。

反观国内,这样的案例就太多了:无论是之前自杀的中兴高级员工,还是深圳车房兼具、工作在华为的软件工程师,他们都面临着一个问题就是,财富值很高,收入值得羡慕,但收入与负债之间的那条线,绷得太紧了;稍有风吹草动,这条线就断了,而后果则是普通家庭难以承受的。

这方面最典型的投资案例就是盲目加持房产,以房为富。

在通胀的预期下,货币量增加带来了房价无理由的上涨。不过这个预期如果一经改变,比如涨幅开始收缩,基本平盘或者仅仅微涨,那么投资者的收益就很难保证了。如果未来货币增速就维持在7%,70年产权的房子折旧率在2%,理论上说,房价涨幅仅有5%,刚刚与贷款利率持平。

高价买的房子没有收益,每个月还要还高额的月供,想要脱手减负还限售了;如此,与前文提到的美国夫妇遭遇就一样了。

此外,持有房子,想着靠出租来获得正向现金流收入,也是不太现实的。近日一份报告显示,今年一季度,监测的50城租金收益率为2.4%,四个一线城市的平均租金收益率为1.7%,排名垫底的厦门仅为1.2%。由于租金反映房屋的使用价值,是市场的真实需求,如此租金境况,不得不说房价存在着虚高与一定程度的泡沫。

众所周知,一个人的收入大概可以分为两种,主动收入和被动收入;挣工资的工薪层显然属于前一种,别管年薪多高,靠工资吃饭,永远都是受制于人的。也因此,作为工薪层,在当下市场低迷的环境中,对待财富最好的思路就是以下两点:1、降低负债;2、保证现金流。

因此,当投资者决定要买房的时候,不妨先算算账,自己将要买的房子能否带来平衡的现金流呢?它带来的收益能否抵扣负债呢?算一下就知道,有些房子,看起来很美,摸起来真扎手。

本文原创,作者刘磊,福布斯金融理财师评审委员、《决胜海外房地产》《澳洲房地产投资全攻略》作者,多家媒体房地产专栏作者、作家。